経費は年末に増やせ! 個人事業主の節税対策【前編】:消費税8%時代の確定申告(4/4 ページ)

» 2013年12月04日 13時00分 公開

[奥川浩彦,Business Media 誠]

個人事業主の納税額を計算してみよう

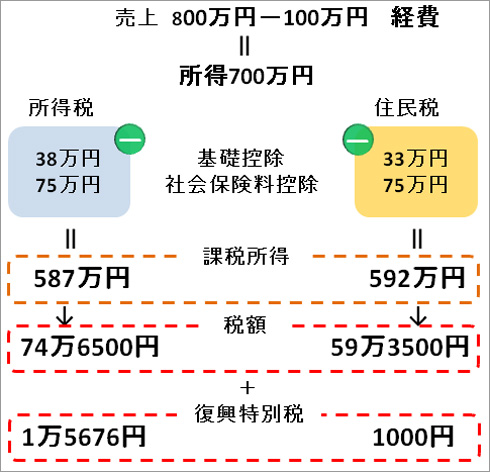

では、実際に個人事業主の納税額を計算してみよう。フリーランスのAさんは東京23区在住で30代後半独身。定年前の親と同居している。毎年の売り上げは800万円ほどで、経費は100万円程度だとしよう。まずは所得税。

- 所得=売り上げ−経費=800万円-100万円=700万円。

独身で親も働いているので配偶者控除や扶養控除はなし。生命保険にも加入していない。控除されるのは基礎控除の38万円、国民年金と前年の所得から計算する国民健康保険の合計は約75万円(社会保険料控除)だ。

- 課税所得=所得−各種所得控除=700万円−(38万円+75万円)=587万円

所得税の税率はサラリーマンも個人事業主も同じだ。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

課税所得が587万円なので所得税と復興特別税は、

- 所得税=課税所得×税率=587万円×20%−42万7500円=74万6500円

- 復興特別税=所得税×2.1%=1万5676円

となる。

所得税の次は住民税。住民税は基礎控除が33万円となり、社会保険料控除は同じ。税率は全国一律10%で、調整控除の2500円が引かれ、均等割の4000円が加算される。

- 課税所得=所得−各種所得控除=700万円−(33万円+75万円)=592万円

- 住民税=課税所得×税率−調整控除+均等割=592万円×10%−2500円+4000円=59万3500円

- 復興特別税=1000円

所得税と住民税の計算

所得税と住民税の計算所得税、住民税以外に事業税がある。事業税は業種によって税率が異なったり、課税対象から外れたりするので今回は割愛。また、2年前に売り上げが1000万円を超えると消費税の課税業者となるが、毎年800万円程度ということで非課税業者とした。

この例では、しっかり稼いでいるAさんは特に節税対策もしていないので高額を納税している。次回は経費や控除を見直し、節税対策をするとどれくらい納税額が減るかを検証してみたい。

関連記事

基本中の基本、年末調整の書き方を理解しよう

基本中の基本、年末調整の書き方を理解しよう

年末が近づくと、ビジネスパーソンの多くは会社から2枚の申告書の記入を求められる。実は、この年末調整を適切に申告するだけで支払い過ぎた所得税を取り戻せるのだ! 年末調整の節税効果を検証、サラリーマンの税金を考える

年末調整の節税効果を検証、サラリーマンの税金を考える

2枚の申告書類で節税できる年末調整。どれだけ税金を安くできるかどうかは受けられる税的優遇の有無で変わってくる。 進むクラウド会計の世界、全自動「freee」は中小企業の救世主となるか

進むクラウド会計の世界、全自動「freee」は中小企業の救世主となるか

IE対応は後回し、Mac対応、どこからでも使える。全自動のクラウド型会計ソフト「freee(フリー)」は中小企業の会計処理を何倍にも効率化してくれる。外部ツールとの連携も強化し、いま最も勢いがある会計ソフトを作り出しているfreeeの佐々木大輔代表取締役に話を聞いた。 サラリーマンが給与所得を今より多く受け取る2つの節税対策

サラリーマンが給与所得を今より多く受け取る2つの節税対策

給料明細を見て「税金などの引かれる金額か少なくなれば……」と考えたことありませんか? 今回は、給与所得を今より多く受け取る2つの節税対策を紹介します。

Copyright © ITmedia, Inc. All Rights Reserved.

SpecialPR

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「英数・記号の混在」はもう古い NISTが禁じたパスワード慣行と組織のリアル

- NEC社長が説く“SIerの勝者の条件” 2026年度の国内IT需要の行方

- 中小企業の40%はルール未整備 調査で判明したAIセキュリティの死角

- ドローンいらず? 飛行動画作成できる「Google Earth Studio」登場

- 「会話がスマホに盗聴されている」の真相 スマホセキュリティで守るべきルールとは?

- 近畿日本ツーリスト、法人営業にマーケティングオートメーションを採用

- SCS評価制度が描くサプライチェーンセキュリティの全体像:4つのメッセージが示す企業単体を超えたリスク管理の基軸

- フィッシングメールの“最先端”はAI偽装 攻撃者が愛用する「おとり」に異変

- コンサルの品質、なぜ「バラつく」のか? ガートナーが背景を解説

- メルカリ「CTOがCHROを兼務」が示すもの AI時代の組織設計と“形だけの模倣”に潜むリスク

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。