第7回 ファイナンスの応用(2):保田先生! 600秒でファイナンスを教えてください(2/2 ページ)

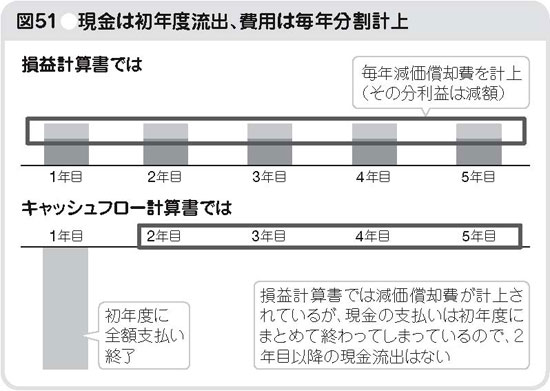

もし、設備投資をした年に設備投資のために支払った金額を全額費用計上すると、その年の利益がガクンと落ち込みます。設備投資で取得した資産は1年間だけ利用するわけではなく、向こう何年かに渡って利用します。そこで、かかった金額を資産の利用期間全体で均等で費用負担する、という形にして毎年の利益をより安定させる、という考え方をとるのです。さもなければ毎年の損益計算書での収益のブレが大きくなり、業績面で過去との比較がやりにくくなります。

したがって、工場の建設に限らず、社用車の購入など、設備投資でかかったお金に関しては、損益計算書にその年に一括して費用に計上するのではなく、利用期間でおしなべて費用負担をする形にします。この行為を減価償却、そして利用期間でおしなべた費用のことを減価償却費と呼びます。試しにどこかの企業の損益計算書を見てください。必ず減価償却費という費用が存在します。

なお、この利用期間に関しては、資産ごとに「何年で減価償却を行うか」ということが法律で定められています。さもなければ、利益を大きく見せたい企業では損益計算書上の減価償却費を小さくするために、利用期間を超長期に設定する可能性があるからです。

例えば、同じ3000億円の設備投資でも、10年で減価償却をする場合と20年で減価償却をする場合では、毎年発生する減価償却費はそれぞれ300億円と150億円と大きく異なります。設備投資の利用期間を企業がそれぞれ勝手に決めると企業間での業績の比較が困難になります。

したがって、建物なら何年・車なら何年、という形で法律によって減価償却の期間が定められ、それを耐用年数と呼びます。その名の通り、設備が耐用できる期間、すなわち寿命を意味します。

※書籍を一部修正して掲載致しました。

本連載は「いちばんやさしいファイナンスの本」でまとめ読みできます!

これからビジネスで差をつけるのは「財務(ファイナンス)力」。「会計」の基本が分かったら、次は「財務」の知識を身につけましょう。会計が苦手だった元証券マン・保田氏が、実務に関係あるところに絞って、ファイナンスの基本と全体像を“とにかく分かりやすく”まとめた入門書です。

計数&経営センスが身につき、「企業価値」「M&A」などの意味も読み解けるようになります。なお、本連載では読めない書籍だけの内容として、有名企業の財務戦略のケースも多数紹介しています。

→「いちばんやさしいファイナンスの本」購入はこちらから(Amazon)

著者プロフィール:保田隆明

外資系投資銀行2社で企業のM&A、企業財務戦略アドバイザリーを経たのち、起業し日本で3番目のSNSサイト「トモモト」を運営(現在は閉鎖)。その後ベンチャーキャピタル業を経て、現在はワクワク経済研究所代表として、日本のビジネスパーソンのビジネスリテラシー向上を目指し、経済、金融について柔らかく解説している。公式サイト:http://wkwk.tv/ブログ:http://wkwk.tv/chou

関連記事

第6回 ファイナンスの応用(1)

第6回 ファイナンスの応用(1)

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。今回は、なぜM&Aが急増しているのか? その理由について、製薬業界の事例を挙げながら説明していく。 第5回 ファイナンスの実践(後編)

第5回 ファイナンスの実践(後編)

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。後編では「なぜ企業にとって“株高”は大事なのか?」についてのほか、「格付機関の“格付”から企業の倒産確率」などを解説する。 第4回 ファイナンスの実践(前編)

第4回 ファイナンスの実践(前編)

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。今回は資金調達戦略が企業価値に与える影響などについて紹介していく。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。