ベンチャー財務やSaaS経営者に衝撃 税処理ひっくり返った「信託型SO」とは何か? 専門家に聞く(1/2 ページ)

5月29日、ストックオプションの一種「信託型ストックオプション」(信託型SO)を巡る国税庁のある見解が、スタートアップ経営者たちに衝撃をもたらした。思わぬ税負担が増えるだけでなく、最悪過去にさかのぼって税を再計算し、社員から回収する必要すら発生するからだ。

「何も良いことのなかった上場組として思いの丈を国税局の方々にぶつけてきましたが、基本的には全部鉄拳で返されました」──ヤプリの庵原保文代表は当時、自身のTwitterアカウントでこのように思いの丈をつづっていた。

同じくスタートアップのPKSHA Technology(パークシャテクノロジー)の株価は、30日朝に一時前日比12%まで低下。同日中に「信託型ストックオプション制度の税務上の取り扱いについては対応を精査中」とする発表がなされるなど、一部のスタートアップにとってインパクトが大きかったようだ。

話題の信託型SOとは、通常とは異なる方法で従業員に支給するストックオプションの一つだ。自身もスタートアップの財務責任者を務める公認会計士・中辻仁さんによれば、国税庁が示した見解により、信託型SOを巡る税処理が大きく変わり、企業の金銭的・事務的負担が増える可能性があるという。一体、影響を受けたスタートアップにはどんな負担がかかるのか。

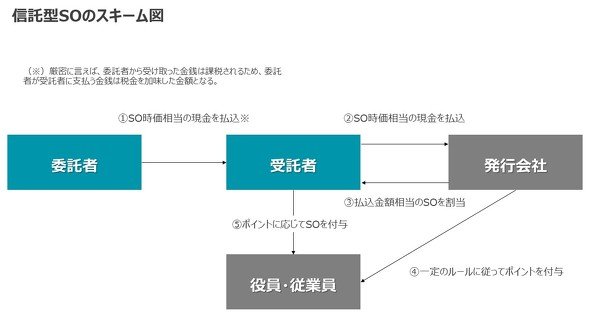

そもそも「信託型SO」って何?

通常、ストックオプションは、企業が資金調達や従業員のモチベーションを目的に、株式の発行権を対象者にそのまま与えることが多い。例えば企業が「5年後、最大100株まで、1株1000円で発行できる権利」を社員に直接発行したとする。5年後、株価が1株1000円を超えていれば、社員はその差額を利益として得られるので、株価アップのために業務に励む──という仕組みだ。

一方信託型SOでは、まず経営者などの「委託者」が、信託会社などの「受託者」にストックオプションの時価相当の現金を支払う。次に受託者が、株式を発行する「発行会社」(委託者が経営する企業)にストックオプションの時価相当の現金を支払い、金額相当のストックオプションを発行会社から受け取る。事実上、委託者の現金は企業の資金として手元に戻り、ストックオプションのみ受託者に渡る形だ。

信託型SOのイメージ(出典は国税庁と経済産業省によるオプション税制説明会資料)

信託型SOのイメージ(出典は国税庁と経済産業省によるオプション税制説明会資料)

そして発行会社は、社内の規則やルールに従って従業員にポイントを付与する。そのポイントに応じ、発行会社ではなく受託者がストックオプションを付与する──というのが、信託型SOの仕組みだ。

通常のストックオプションより複雑だが、メリットも多い。まず、受託者を通すことで株価を低いまま“冷凍保存”できるので、事業のフェーズにかかわらず、役員・従業員が得られる売却益を大きくできる点だ。

従来の形だと、上場が近づくにつれて企業の価値が高まり、ストックオプションの価値も高くなる。従って新規に発行するストックオプションで得られる利益も低くなる(将来の株価との差額が小さくなる)。つまり事業が進んだ段階だと、ストックオプションの魅力が薄れる問題があった。

一方、信託型SOを立ち上げておけば、ストックオプションの行使価値を低い時点のまま固定できる。これにより、事業が進んだ時点で参加した役員・従業員にも、よりメリットのあるストックオプションを発行できるわけだ。

もう一つの利点は、節税につながることだ。ストックオプションは税制に適合する「税制適格」とそうでない「税制非適格」があり、税金の掛かり方が違う。税制非適格ストックオプションは、(1)権利を行使して株式を発行したとき、(2)株式を売却して利益を得たとき──の両方に税金がかかる。税率は(1)の場合は給与課税として最大55%、(2)の場合は譲渡所得課税になるので約20%だ。

一方で税制適格ストックオプションは、株式を売却するときの約20%しか税金が掛からない。信託型SOは税制適格ストックオプションであり、節税につながると考えられていた。そのため上場前のスタートアップなどと相性が良く、先述したPKSHA Technologyやヤプリ、SmartHRなども導入していた。中辻さんによれば、導入を勧めるコンサルタントなどもいたという。

Copyright © ITmedia, Inc. All Rights Reserved.

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

「コードは一行も書いていない」 アイドルの宮本佳林さん、AIで配信システムを丸ごと構築 “技術ブログ”が話題

-

2

フライトレーダー24、羽田の異常接近データを公開 最接近時の垂直間隔は約30メートル

-

3

Google、新型スマホ「Pixel 11シリーズ」を予告 8月12日に予約購入スタート

-

4

「イオンモール熊本にガスコージェネは設置していない」 SNSの噂を経産省が否定

-

5

キオクシアに約366億円の賠償命じる判決 米特許訴訟、陪審評決に続き 「あらゆる法的手段講じる」

-

6

AI普及でデザイン業の倒産が前年比2.7倍に 「独自性なき企業は淘汰」 東京商工リサーチ

-

7

au、1台のスマホに2つ目の電話番号「セカンドナンバー」開始 月額550円

-

8

「圧縮効果」は望遠レンズによるものじゃない その発動条件とは?

-

9

ドコモ・バイクシェア、サービス一時停止 不具合の復旧見通し立たず

-

10

個人情報含む約3300万件のデータ漏えいか 整体院予約など手掛けるEPARKリラク&エステ システムに不正アクセス

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR