再エネ普及のカギとなる「需給調整市場」、開設から1年で分かった課題と今後の対策:エネルギー管理(1/3 ページ)

再生可能エネルギーなどの出力変動型電源の導入拡大に伴い、電力需給の「調整力」の取り引きに注目が集まっている。2021年4月には調整力を取り引きする「需給調整市場」がスタート。しかし市場開設から1年が経過し、課題も顕在化してきた。本稿では現在政府の委員会で議論されている、需給調整市場の今後の制度設計の方向性について紹介する。

一般送配電事業者が周波数調整や需給調整を行うための調整力を、より効率的に調達・運用するために、需給調整市場が開設された。

需給調整市場では2021年4月から三次調整力②(以下、三次②)の調達が開始され、電源I等の調整力公募を併存させながら、取引商品が段階的に拡大される予定となっている。

三次②とは、FITインバランス特例①③の予測誤差(前日からゲートクローズ時点まで)への対応を目的として、前日段階で調達される調整力である。

市場開設から1年が経過し、三次②については「慢性的な調達不足」と「事前想定を大きく上回る調達費用」という2つの課題が指摘されている。

本稿では、2022年度以降の三次②応札量増加や費用抑制に向けた取り組みを紹介したい。

三次調整力②の2021年度における取引実績

需給調整市場における三次②の2021年度取引実績としては、落札量が日平均約2669MW、落札単価が平均2.58円/kW・30分であり、調達費用は年間で約1200億円となった。

エリアにより調達不足率は異なるものの(四国の0.2%〜東北の13.2%)、9エリア調達不足量の日平均は1633MW、調達不足率は平均6.7%であった。

調達不足にも関わらず、表1では落札量が応札量以下となっているのは、1日単位の日平均で表しているためである(例えば夜間は応札量が多いため)。

三次②の調達量が不足する際には、電源II(小売電気事業者の供給力等と一般送配電事業者の調整力の相乗りとなる電源等)の余力等で対応しており、現時点では安定供給上の支障は生じていない。

従来の調整力公募と異なり、需給調整市場では調整力を広域的に調達・運用することが大きなメリットである。

エリア内に限定して調達したと仮定した場合の費用と比べ、広域調達による費用低減効果は約30%(約511億円)に上ると試算されている。

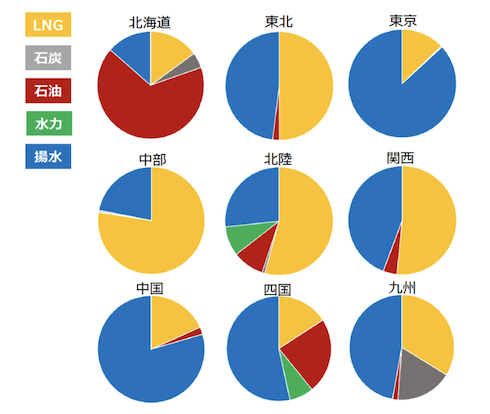

このようにエリアごとに三次②の落札単価やエリア外調達比率が異なる理由は、各エリアの電源構成が異なるためである。

2021年12月に限ったデータであるが、図3では各エリアにおいて約定した調整力の発電種別を表している。例えば石油火力の多い北海道エリアでは落札単価が高いことや、相対的な落札単価が高い東北や中部ではエリア外からの調達比率が高いことが見て取れる。

図3.各エリアで約定した調整力の発電種別(2021年12月) 出所:再エネ大量導入・次世代電力NW小委

図3.各エリアで約定した調整力の発電種別(2021年12月) 出所:再エネ大量導入・次世代電力NW小委ただし、三次②を広域的に調達・運用するためには、地域間連系線の容量を確保する必要がある。

三次②の調達は、毎日、JEPXスポット市場終了後・時間前市場開始前の、前日12時〜14時に入札、その後14〜15時の間に約定処理が行われている。つまり、もし三次②に過大な連系線容量を事前確保すると、時間前市場の取引に悪影響を与えることが懸念される。

このため現在は、過去の取引量実績から時間前市場に悪影響を与えない範囲で、三次②用に連系線容量が事前確保されているが、空き容量の不足により、ほぼすべての連系線において三次②の市場分断が発生している。

FIP導入により、時間前市場の更なる活性化が期待されているが、限られた連系線容量をkWh(エネルギー)取引とΔkW(調整力)取引の間でどのように配分すべきか、今後の大きな検討課題である。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 家庭用エアコンもフロンの「みだり放出」禁止対象に──フロン排出対策中間取りまとめ

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 半固体電池の世界市場、2040年に1.2兆円規模に

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- 海上に浮かぶ「浮遊軸型風車」の実証がスタート 長崎県壱岐市で

- 長期脱炭素電源オークションの制度を見直しへ 第4回入札からの変更点は?

- 省エネ・非化石転換はどこまで進んでいるのか? 足元の状況と新制度の動向

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。