誰がキラーコンテンツを“殺して”いるのか?

第4回 アニメは日本の輸出産業のキラーコンテンツになれるのか

アニメは「バブル」なのか?

近年、「ポケットモンスター」「千と千尋の神隠し」の世界的な大ヒットなど、「ジャパニメーション」は市場を世界に拡大し、メディアの多様化による収益機会の増大、行政のバックアップも手伝って、今や日本の有望な輸出産業としても脚光を浴びている。

しかし一方で、アニメーション市場規模を見てみると、長期的には拡大傾向にあるものの、「アニメバブル」「ポケモンバブル」などと言われるようにバブル的な様相を呈しているとの見方もある。

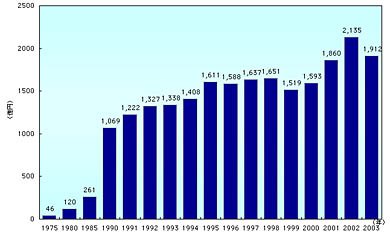

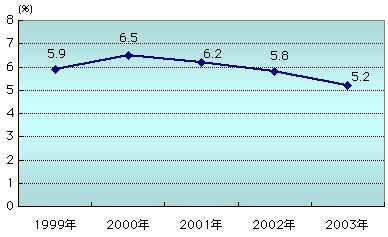

実際、市場は2002年の2135億円をピークに2003年は前年比10.4%減と頭打ちになっている。また2003年の年間アニメ番組は延べ2850本であるが、年間延べ放送本数と放送時間は増加したが、平均視聴率は低下傾向にある(下図)。

アニメーション市場<劇場用/テレビ用/ビデオソフト>(「情報メディア白書2005」より)(クリックで拡大表示)

アニメーション市場<劇場用/テレビ用/ビデオソフト>(「情報メディア白書2005」より)(クリックで拡大表示)

アニメーション番組年間平均世帯視聴率(「情報メディア白書2005」より)

アニメーション番組年間平均世帯視聴率(「情報メディア白書2005」より)

アニメーション番組の放送本数(「情報メディア白書2005」より)

アニメーション番組の放送本数(「情報メディア白書2005」より)

一見、盛り上がりを見せるアニメ市場だが、その背景には「ポケモン」「千と千尋」などの大ヒット、ビデオカセットからDVDへの買い替え需要など、特需的な要因も見られる。さらに、直近の市場データを見ると、すでに市場が縮小均衡に入ったかに見られるし、テレビアニメ放映時間は伸びているのに視聴率は低下傾向にある。こうしたことが「アニメバブル」と言われる、一つのゆえんだろうか。

アニメビジネスに関心を寄せる企業の動き

しかし「アニメ産業の拡大」は、単に数字的な成長のみを意味するものではない。アニメが「日本経済のバブル」と根本的に異なる点は、背景に産業の構造的変化、業界の地殻変動が確実に伴っている点であろう。

「アニメ産業」とひとことで言っても、その中には様々なビジネスが存在し、多くの異業種プレーヤーが関与することで成り立っている。近年そのプレーヤーが各々のビジネス領域を拡大する傾向にあり、これまで直接には結び付いていなかったビジネスが有機的に結び付いたり、各企業の位置づけも微妙に変化しつつある。

そこで、近年の主要周辺プレーヤーのアニメ産業への参入動向をピックアップしてみたのが下の表である(下表)。

主要プレーヤーのアニメ産業への参入動向(各種資料をもとに電通総研作成)

アニメビジネスに参入する企業の思惑

一見すると、多様な業種の企業が、それぞれの思惑で参入を試みて、渾然とした感がある。しかしこれらの動きは幾つかのパターンに分類することができる。

- 「アニメ市場拡大の恩恵にあやかりたい」商社、流通

本来、商社、流通ともアニメビジネスとは馴染みの薄い企業だった。商社はこれまで、CATVや衛星放送などのインフラに出資するケースは見られたが、版権ビジネスにはそれほど積極的ではなかった。しかしここにきてリスクが少なく、安定的な収益の得られる、版権ビジネスに関心を高めている。

- 「自社でオリジナルコンテンツを制作することで利益率アップを図る」テーマパーク、玩具メーカー、ゲームソフトメーカー

オリエンタルランドは米ディズニー社に対し、キャラクターライセンス料を支払っているが、その額は毎年多額に上る。同様に玩具メーカー、ゲームソフトメーカーもライセンシーの立場になることが多い。両者とも自らアニメ制作に進出することにより、オリジナルキャラクターを持つことで、利益率を上げたい。

- 「優良コンテンツの囲い込みを狙う」大手メディア企業

メディアが多様化、インフラ化することで、コンテンツの重要性が高まってきていることから、優良コンテンツを持つことが戦略上重要になってきている。またテレビ局はデジタル化の投資資金源としてもアニメに関心を寄せている。

- 「総合コンテンツメーカーを目指す」玩具メーカー、ゲームソフトメーカー

アニメの企画・制作から版権の管理まで一気通貫で自社展開することで、機動的、効果的なマルチミックスを行い、自社製品の売上を高めたい考え。

- 「アニメ作品の各種権利を自社で持つことで、収益拡大とともに、リスク分散をしたい」アニメプロダクション

当たり外れがあってリスクの高いアニメ制作ビジネスを、版権を自らもって、多面展開することで、収益機会を多様化しリスク分散したい。更にそこから得られた収益を制作費に還元したい。

アニメビジネスはコンテンツ制作、放映権販売、広告プロモーション、キャラクタービジネス、制作投資、配給・流通、など多様なビジネス領域が密接に関りながら成り立っている。そしてその収益率、リスク、ビジネスモデルは全く異なる。

よって、各企業は、基本的には既存事業領域をベースに参入を図っているものの、必ずしもそれらが従来のビジネスの延長線上にうまくフィットするとは限らない。自社のコアビジネスとのシナジー性を明確にした上で、アニメビジネスからの収益が既存のコアビジネスを拡大するようなフローを自社の内に描けるかどうかが、各企業のアニメビジネス成否の鍵を握るだろう。

アニメが日本の輸出産業のキラーコンテンツとなるためには?

また、アニメ産業全体のマクロ的視点からは、これらの企業の動きが業界の資金フローを活性化し、その収益がアニメ制作資金に還元されることで、産業がスパイラルに拡大することが必要だ。

例えば、多くの企業が関心を寄せるキャラクター権利ビジネスは、これまで十分活用されてこなかった版権が、上手くビジネスとして回り出すことで、アニメ制作費を拡大するだろう。そして多額の制作費をかけたアニメ作品は、必然的にその資金回収のためマルチ展開が必要となり、海外市場を視野に入れた、より質の高い、国際競争力のあるコンテンツが生まれることにつながる。

また、メディア企業や、ゲームメーカーなど異業種がアニメ製作に乗り出すことは、アニメプロダクションの買収、プロダクション同士の統合を促進する。米ディズニー社のようなコンテンツの企画・制作から流通・販売、版権の展開までを自社で行う、総合エンタテイメント型企業が日本にも誕生する可能性がある。

もしくはアニメプロダクション自身が、マネジメントを強化し、自社で版権を持ちながら、コンテンツやターゲットに合わせて、各領域の最適なプレーヤーとアライアンスを組みながらビジネスを機動的に展開するようになるかもしれない。

これらの動きも同様にアニメ制作の現場への資金流入を促すことが期待されよう。

まとめ ~バブルをこえて~

このような活発な業界の動きにもかかわらず、一部で「アニメバブル」と言われてしまう背景には、大きな構造変化を伴いながらビジネスが拡大、複雑化しつつある一方で、アニメ業界の人材の流出、制作現場の疲弊が顕著であること、著作権まわりの法的整備、商慣行の改善など制度的な対応の遅れなど、旧態依然として変化できないでいる部分が、そこに混在していることも要因であると考えられる。

このような側面については、現在、活発化している行政面での取り組みが欠かせないが、少なくとも周辺企業の新しい動きは業界の発展のために望ましいものであることは間違いない。そうした動きは、アニメ産業が単なるバブルでなく、日本輸出産業のキラーコンテンツに成長しつつある、胎動を想起させるに十分なものと言ってよいのではないだろうか。

次回は、米国アニメビジネスとの比較から「ジャパニメーションは米国においてキラーコンテンツになれるか?」について考えてみたい。

Copyright © ITmedia, Inc. All Rights Reserved.

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

防衛省の「クーラー300台」投稿動画でビックカメラのトラックが注目を集める 同社「販売用の在庫を迅速に提供」

-

2

「文スト」スマホゲーム、きょう告知→あす終了 突然のサ終にユーザー混乱 運営元の廃業で

-

3

ドコモ、ahamoを30→40GBに増量 8月1日から 料金据え置きの新キャンペーン

-

4

「楽天ドライブ」アプリから「データ漏洩」「ハッキングした」通知? 運営元「緊急調査中」「通知を開かないで」

-

5

“ダサい”不評の「ドコモの銀行」、従来のアプリアイコン選択可能に 「ご意見・ご要望も踏まえ」

-

6

イオンモール熊本のドローン捜索、状況を現場キーマンに聞いた 撮影を阻んだのは……

-

7

農水省の“クソダサ”ポスター話題 「AIよりよっぽど良い」の声も 担当者に狙いを聞いた

-

8

“脳のゴミ”は鼻から捨てられていた? 老化で詰まる排出路、薬を鼻から投与で改善 韓国主導チーム研究

-

9

光学25倍ズームのソニー「RX10 V」はもう“レンズ一体型α” 1台で何でも撮れそうな万能感に浸れるぞ

-

10

タムロン、ソニーからの買収提案認める 特別委員会を設置して検討

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR