ÉVāŖü[āXē’īvŖŅÅĆé┼éŪéżĢŽéĒéķüHü@āXāĆü[āYé╚Ä└¢▒æ╬ē×é╠āJāM

IFRSé╔ēłé┴éĮÉVéĮé╚āŖü[āXē’īvŖŅÅĆé¬üA2027öN4īÄé╔ōKŚpé│éĻéķüBāIātāBāXéŌÉČÄYÉ▌ö§é╚éŪüAŖķŗŲé¬āŖü[āXī_¢±é┼Æ▓ÆBéĄé─éóéķéÓé╠é═ÉöæĮéŁüA ē’īvŖŅÅĆé╠ĢŽŹXé¬ŗyé┌éĘēeŗ┐ö═ł═é═ŹLéóéŲŚ\æzé│éĻéķüB ¢{ō┴ÅWé┼é═üAŖķŗŲé╠ŹÓ¢▒üEīoŚØÉEé╠ŗŲ¢▒éųé╠ēeŗ┐éŲüAĢKŚvé╚Ä└¢▒æ╬ē×éÉ[ī@éĶéĘéķüB

ÉVāŖü[āXē’īvŖŅÅĆü@ŗŲ¢▒éųé╠ēeŗ┐éÆméķ

2027öN4īÄé®éńŗŁÉ¦ōKŚpéŲé╚éķüuÉVāŖü[āXē’īvŖŅÅĆüvüBAIé═üAæ╬ē×ŗŲ¢▒é╠æÕé½é╚ĢēÆSéüAéŪé▒é▄é┼īyīĖé┼é½éķéŠéļéżé®üB

2027öN4īÄł╚Ź~é╠Ä¢ŗŲöNōxé®éńŗŁÉ¦ōKŚp鬌\ÆĶé│éĻé─éóéķÉVāŖü[āXē’īvŖŅÅĆüBé▒é╠ŖŅÅĆĢŽŹXé═ÆPé╚éķē’īvÅłŚØé╠ĢŽŹXé╔éŲéŪé▄éńéĖüAŖķŗŲé╠ŹÓ¢▒ÄwĢWéŌīoŚØŗŲ¢▒é╔æÕé½é╚ēeŗ┐éŚ^é”éķé▒éŲ鬌\æzé│éĻé─éóéķüBāIātāBāXéŌæqī╔é╚éŪé╠ī_¢±ÅæéüAéŪé╠éµéżé╚ŖŅÅĆé┼ā`āFābāNéĘéĻé╬éµéóé╠éŠéļéżé®üH

2024öN9īÄé╔ÉVāŖü[āXē’īvŖŅÅĆé╠Ź┼ÅIŖŅÅĆÅæé¬ī÷Ģ\é│éĻé─é®éń¢±8āJīÄé¬īoē▀éĄéĮüBÅĆö§éÉié▀éķŖķŗŲéÓæØé”é─é½é─éóéķÆåüAīoŚØÆSō¢é═éŪé╠éµéżé╚ē█æĶéĢ°éóé─éóéķé╠é®üBāvāŹāVābāvüiōīŗ×ōsÉńæŃōcŗµüjé¬Æ▓ŹĖéÄ└Ä{éĄéĮüB

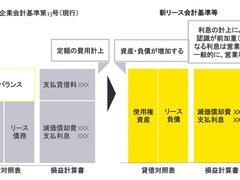

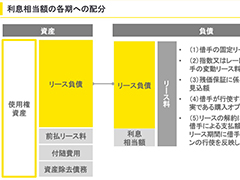

2027öN4īÄé®éńōKŚpé│éĻéķÉVāŖü[āXē’īvŖŅÅĆé═üAÄžÄĶé╠æSé─é╠āŖü[āXé╔é┬éóé─āIāōāoāēāōāXéĘéķé▒éŲé┼ŹæŹ█ōIé╚öõŖrē┬ö\ɽéŹéé▀éķéÓé╠é┼éĘüB¢{Źeé┼é═üAŖeŖķŗŲé╠ÄæÄYüEĢēŹ┬é╠ŗÓŖzé╔ÅdŚvé╚ēeŗ┐éŚ^é”éķē┬ö\ɽé╠éĀéķÄžÄĶé╠ē’īvÅłŚØéŲĢ\Ä”éÆåÉSé╔ēÉÓéĄé▄éĘüB

2027öN4īÄé╔ōKŚpöŚéķüF

ÉVāŖü[āXē’īvŖŅÅĆéųé╠æ╬ē×éÉié▀é─éóéķŖķŗŲé═Æmé┴é─éóéķüuŹĪéĘé«ÆģÄĶéĘéķéūé½ÅĆö§üvéŲé═üBÆåé┼éÓÄvéĒéĖüuō±ōxéŲéŌéĶéĮéŁé╚éóüvéŲé▒é┌éĘéŁéńéóüAæÕĢŽéŠé┴éĮæ╬ē×é═üHü@æĮéŁé╠ŖķŗŲé╠ŹÓ¢▒ÄwĢWéŌīoŚØŗŲ¢▒é╔ēeŗ┐é¬ŗyéįéŲŚ\æzé│éĻéķÉVāŖü[āXē’īvŖŅÅĆüBæ╬ē×é╠āqāōāgéüAɵŹsŖķŗŲé╠ÉČé╠É║é®éńÆméķüB

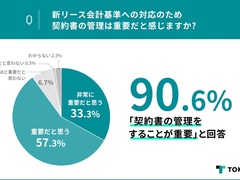

TKCé═üAō»ÄąāVāXāeāĆāåü[āUü[é╠ÅŃÅĻŖķŗŲéæ╬Å█é╔üA2027öN4īÄł╚īŃé╔ŗŁÉ¦ōKŚpé│éĻéķüuÉVāŖü[āXē’īvŖŅÅĆéųé╠æ╬ē×é╠ÅĆö§Å¾ŗĄüvéÆ▓ŹĖéĄéĮüB

ō·¢{É╬¢¹ŚAæŚé═üAī_¢±Åæé╠łĻī│ŖŪŚØéŌāyü[āpü[āīāXē╗üAÉVāŖü[āXē’īvŖŅÅĆéųé╠æ╬ē×éī°Ś”ē╗éĘéķéĮé▀üATOKIUMüiōīŗ×ōsÆåēøŗµüjé¬Æ±ŗ¤éĘéķī_¢±ŖŪŚØāNāēāEāhüuTOKIUMī_¢±ŖŪŚØüvéō▒ō³éĘéķüB

ÉVāŖü[āXē’īvŖŅÅĆé╔é┬éóé─üAüuōÓŚeéÆmé┴é─éóéķüvéŲéĄéĮī_¢±ŖŪŚØÆSō¢Äęé═15.5üōé╔éŲéŪé▄éķéŲüASansané╔éµéķÆ▓ŹĖé┼Ģ¬é®é┴éĮüB

é▒éĻé▄é┼ŗ’æ╠ōIé╚ōKŚpÄ×Ŗ·é╔é┬éóé─é═ŖmÆĶéĄé─éóé╚é®é┴éĮÉVāŖü[āXē’īvŖŅÅĆé┼éĘé¬üA2027öN4īÄ1ō·ł╚īŃé╔ŖJÄnéĘéķśAīŗē’īvöNōxé©éµéčÄ¢ŗŲöNōxé╠Ŗ·Ä±é®éńōKŚpé│éĻéķé▒éŲé╔é╚éĶé▄éĄéĮüBæĮéŁé╠ŖķŗŲé¬éóéµéóéµÅĆö§é╔ĵéĶŖ|é®éĶé═éČé▀é─éóé▄éĘüBīoŚØĢö¢Õé═éŪé╠éµéżé╚ÅĆö§éŹsé┴é─éóé®é╚é»éĻé╬é╚éńé╚éóé╠é┼éĄéÕéżé®üBĢKŚvé╚8é┬é╠ÅĆö§é╔é┬éóé─üAé╗éĻé╝éĻēÉÓéĄé▄éĘüB

ī├ōcæ±¢ńüuŹĪé│éńĢĘé»é╚éóé©ŗÓéŲārāWālāXüvüF

2027öNōxé®éńüAŖķŗŲé╠ŚLéĘéķāŖü[āXÄæÄYéŌĢēŹ┬é═æSé─üAæ▌Äžæ╬ÅŲĢ\é╔īvÅŃéĘéķé▒éŲé¬ŗ`¢▒Ģté»éńéĻéķüBŖķŗŲīoēcé╔éŪé╠éµéżé╚ēeŗ┐é¬éĀéķé╠é®üB

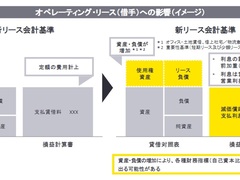

2023öN5īÄé╔ŖķŗŲē’īvŖŅÅĆī÷ŖJæÉł─æµ73ŹåüuāŖü[āXé╔ŖųéĘéķē’īvŖŅÅĆüił─üjüvé©éµéčŖķŗŲē’īvŖŅÅĆōKŚpÄwÉjī÷ŖJæÉł─æµ73ŹåüuāŖü[āXé╔ŖųéĘéķē’īvŖŅÅĆé╠ōKŚpÄwÉjüił─üjüvé¬ī÷Ģ\é│éĻé▄éĄéĮüBŹæŹ█ōIé╚ē’īvŖŅÅĆéŲé╠É«ŹćɽéÉ}éķéĮé▀üAāIāyāīü[āeāBāōāOüEāŖü[āXéŖ▄é▐ÄžÄĶé╠æSé─é╠āŖü[āXé╔é┬éóé─ÄæÄYé©éµéčĢēŹ┬éāIāōāoāēāōāXé│é╣éķé▒éŲé¬Æ±ł─é│éĻé─éóé▄éĘüBŹĪē±é═üAé▒é╠ÉVāŖü[āXē’īvŖŅÅĆł─é╠ŖTŚvéÆåÉSé╔ēÉÓéĄé▄éĘüB

2026öNé╔éÓōKŚpé®üF

ÉVāŖü[āXē’īvŖŅÅĆł─é¬ō▒ō³é│éĻéķéŲüAé│é▄é┤é▄é╚ōKŚpÅŃé╠ē█æĶé¬éĀéķéŲīŠéĒéĻé─éóé▄éĘüBÄ└¢▒ÅŃé╠ē█æĶé╔é═éŪé╠éµéżé╚éÓé╠é¬æzÆĶé│éĻéķé╠é┼éĄéÕéżé®üBé▒é▒é┼é═üAé╗é╠éżé┐é╠ÄÕé╚4ō_é╔é┬éóé─ēÉÓéĄé▄éĘüB

2023öN5īÄé╔ÉVāŖü[āXē’īvŖŅÅĆł─é¬ī÷Ģ\é│éĻüAī╗Źsé╠ē’īvŖŅÅĆé╔é©é»éķÄžÄĶé╠āIāyāīü[āeāBāōāOüEāŖü[āXé╔é┬éóé─éÓāIāōāoāēāōāXé│é╣éķé▒éŲé¬Æ±ł─é│éĻé─éóé▄éĘüBæĮéŁé╠ŖķŗŲé═āŖü[āXĵł°é╠üuÄžÄĶüvé╔é╚éĶōŠé▄éĘüBŹĪē±é═üAŖeŖķŗŲé╠ÄæÄYüEĢēŹ┬é╠ŗÓŖzé╔ÅdŚvé╚ēeŗ┐éŚ^é”éķē┬ö\ɽé╠éĀéķÄžÄĶé╠ē’īvÅłŚØéŲĢ\Ä”éÆåÉSé╔ēÉÓéĄé▄éĘüB

ā|āCāōāgēÉÓüIüF

üuāŖü[āXē’īvŖŅÅĆüvé¬ĢŽéĒéķä¤ä¤üBé╗é±é╚ājāģü[āXé╔üAāhāLābéŲéĄéĮŹÓ¢▒īoŚØĢö¢Õé╠ÆSō¢ÄęéÓæĮéóé╠é┼é═üBÉVāŖü[āXē’īvŖŅÅĆé═æüé»éĻé╬2026öNé╔éÓōKŚpé│éĻéķéŲŹlé”éńéĻé▄éĘüBéóé┬üEēĮé¬üEéŪé╠éµéżé╔ĢŽéĒéķé╠é®üAī÷öFē’īvÄmé╠öÆłõīhŚSé¬QüĢAī`Ä«é┼ēÉÓéĄé▄éĘüB

¢@üEɦōxé╠ĢŽŹXé╔æ╬ē×éĘéķ

āCāōā{āCāXQüĢAüF

ŚĘö’īÆ╩ö’é╠ÉĖÄZüAÆŹłėéĘéūé½ā|āCāōāgé═üHä¤ä¤āCāōā{āCāXɦōxé╠ÆåÉgüiÄdō³É┼ŖzŹTÅ£ĢęüjéQüĢAī`Ä«é┼ēÉÓéĄé▄éĘüBĢMÄęé═É┼ŚØÄmé╠ÄRī¹æ±ÄüüB

āCāōā{āCāXQüĢAüF

āNāīāJīłŹŽé╠īoö’üA¢ŠŹūÅæé┼ÅłŚØé┼é½é▄éĘé®üHä¤ä¤āCāōā{āCāXɦōxé╠ÆåÉgüiÄdō³É┼ŖzŹTÅ£ĢęüjéQüĢAī`Ä«é┼ēÉÓéĄé▄éĘüBĢMÄęé═É┼ŚØÄmé╠ÄRī¹æ±ÄüüB

āCāōā{āCāXQüĢAüF

Å┴ö’É┼é╠ōKŖiÉ┐ŗüÅæōÖĢ█æČĢ¹Ä«üiāCāōā{āCāXɦōxüj鬌▀śa5öNüi2023öNüj10īÄ1īÄé╔ō▒ō³é│éĻé▄éĘüBæOē±üiæµ3ē±üjé╔æ▒é½üAāCāōā{āCāXɦōxé╠ŗ^¢ŌéQüĢAī`Ä«é┼ēÉÓéĄé▄éĘüBĢMÄęé═É┼ŚØÄmé╠ÄRī¹æ±ÄüüB

æÕ¢ŌæĶé╔é╚éķæOé╔üF

2022öN4īÄé╔ī┬ÉlÅŅĢ±Ģ█īņ¢@é¬ē³É│é│éĻé─ÉöāJīÄé¬īoē▀éĄé▄éĘé¬üAé╗é╠ōÓŚeé╔é┬éóé─é═é▄éŠÅ\Ģ¬é╔ijÆmé│éĻé─éóé╚éóéµéżé┼éĘüBē³É│é╔éµé┴é─ö▒æźé¬ŗŁē╗é│éĻüAāZāLāģāŖāeāBŚvīÅé¬īĄéĄéŁé╚é┴é─é©éĶüAÆåżŖķŗŲéÓ¢│ŖųÉSé┼é═éóéńéĻé▄é╣é±üBō┴é╔īoŚØĢö¢Õé═ī┬ÉlÅŅĢ±éłĄéżĢöÅÉéŠé»é╔ÆŹłėé¬ĢKŚvé┼éĘüBé▒é▒é┼é═üuī┬ÉlÅŅĢ±Ģ█īņ¢@üvé╠ē³É│ā|āCāōāgéŲÆåżŖķŗŲé╠Ś»łėō_é╔é┬éóé─Ģ¬é®éĶéŌéĘéŁēÉÓéĄé▄éĘüB

ÆŹ¢┌ŗLÄ¢āēāōāLāōāO

- āRāōārājé┼ÄįÆåöæé═ÆĶÆģéĘéķüHü@āŹü[ā\āōé¬1öNé╠Ä└Åžé┼Ģ¬é®é┴éĮé▒éŲ

- üuōsō╣Ģ{ī¦ī^āLü[āzāŗā_ü[üvé¬ōoÅĻü@é╚é║üuīQönī¦üvé═é▄éĮ1ł╩éŠé┴éĮé╠é®

- Äųī¹ééąé╦éķéŲüuāJāŗāsāXüvé¬Åoé─éŁéķü@āAāTāqé¬ī®é┬é»éĮłėŖOé╚Ä∙Śv

- Å─ō„ōXé═é╚é║ŗ}é╔ŗĻéĄéŁé╚é┴éĮüHü@āŹāsāAé╠ŗ}ɼÆĘé┼ī®é”é─é½éĮüuÉVéĮé╚ŗŻŹćüv

- üuJALéŲANAüvéŪé▒é┼łßéóé¬ÉČé▄éĻéĮé╠é®üHü@āRāŹāiēąéŵéĶēzé”éĮŗ¾é╠ī╗Ź▌Æn

- é╚é║ātā@ā~ā}é╠üu1998ē~śrÄ×īvüvé═Ŗ«öäéĄéĮé╠é®ü@ügé┐éÕéżéŪéóéółĻ¢{ühé¬āTāTé┴éĮŚØŚR

- üuÄą¢╝é═īŠé”é╚éóé¬ücücüvü@ö╝ō▒æ╠Ź▐Ś┐æÕÄĶüEĢxÄmātāCāŗāĆé╠āLü[ā}āōé¬īĻéķā`ābāvŖJöŁé╠ŚĀæż

- āhāōāLé╠É▄éĶéĮéĮé▌ÄPé╔üué║é┴é┴é┴éĮéóöāéĒé╚éóĢ¹é¬éóéóüvü@ŹōĢ]āīārāģü[é╔éŪéżī³é½ŹćéżüHü@ÅżĢiē³æPē’ŗcéé╠é╝éóé─é▌éĮ

- é╚é║üuöńéŠé»üvüuāKāŖéŠé»üvé¬öäéĻéķé╠é®ü@ö╠öäāfü[ā^é┼ī®é”éĮāhāōāLüuĢ╬łżé▀éĄüvé╠öāéĒéĻĢ¹

- üu47ōsō╣Ģ{ī¦āsāōāoābāWüvé¬ÉlŗCü@é╚é║üuīQönī¦üvé¬Æfāgācé╔öäéĻéĮé╠é®

![]() ITmediaé═āAāCāeāBāüāfāBāAŖöÄ«ē’Äąé╠ōoś^ÅżĢWé┼éĘüB

ITmediaé═āAāCāeāBāüāfāBāAŖöÄ«ē’Äąé╠ōoś^ÅżĢWé┼éĘüB