金融業界に次世代BtoCサービス登場 アグリゲーション・サービスによる顧客囲い込みは成功するか:ITビズ・キーワード(7)

BtoCサービスを中心としたECサイトなどが苦戦を続ける中、金融業界が次世代のBtoCサービスとして、新機軸を打ち出そうとしている。いままでのBtoCサービスは、提供するサービスのクオリティやブランドへの信頼感などをベースに、自社のWebサイトのデザインやユーザビリティ(使い勝手)などに趣向を凝らし、メンバーシップやコミュニティの運営など、付加価値サービスによって顧客を囲い込んできた。

2001年3月にNTTデータとNRI野村総合研究所が共同事業として取り組むこと(この2社が手を組むということだけでも驚きを隠せないのだが、それだけこのサービスにかける業界内の枠組みを超えた意気込みというものを感じる)を発表した、次世代BtoCサービス「アグリゲーション・サービス」は、これまでのBtoCサービスの基本であった1企業対複数ユーザーという枠を打ち破るものだ。

BtoCサービスの新機軸

このアグリゲーション・サービスは、特定のIDとパスワードを1度使うだけで、ユーザーはあらゆる企業のサービスをWebサイト上に統合した形で、1つのサービスとして享受できるというもの。つまり、1個人対複数企業(サービス)という構図がそこに生まれるわけだ。

例えば、このアグリゲーション・サービスに参加している銀行や証券会社の口座情報やクレジット会社の利用状況などをWebページ上で並べて閲覧することが可能になる。いままでなら、A銀行の口座情報はA銀行のWebサイトへ行って、IDとパスワードを入力しなければ見ることはできなかった。

複数口座の情報をエクセルなどで表にして、自分自身で管理することも可能だが、リアルタイムに情報を表示することはもちろん不可能であり、情報を更新する手間も面倒である。

「マイ・ページ」(ユーザー独自のカスタマイズされたページ)作成機能などをWebサイト上で提供するところもあるが、A銀行の情報をB銀行のWebサイト上のマイ・ページで管理するというのも、なんとなく必要以上に個人情報を開示することになる気がして、抵抗を覚えることも確かだ。

このアグリゲーション・サービスは、あたかもどこか特定の企業のサービス(あるいはWebサイト)には属していないような感覚で、ユーザー自身が本当の意味で独自に、自分だけのための情報管理を可能にする。

アグリゲーション・サービスの仕組み

今回発表されたアグリゲーション・サービスの仕組みとしては、ユーザーの所有する複数のIDとパスワードをいったんアグリゲーション・センターで預かり、アグリゲーション・センターがユーザーの必要とする情報の収集を代わりに行い、それをWebページに編集して、一括表示するというものだ。

このサービスを技術的に支えるのは、7・24ソリューションズ(本社:カナダ・トロント/アメリカ・オースティン、CEO:ジョン・シムス氏)が提供する「LiveClipsTM」やアラート(通告)技術ソフトウェアだ。提供されるアグリゲーション・サービスの概要を以下にまとめておく。

| サービス名 | 利用されるアプリケーション・フレームワーク |

| 口座アグリゲーション | LiveClips |

| 複数口座の情報、保有株式の状況、クレジット会社の利用状況などを収集、編集、一括表示。クリックするだけで、リアルタイムな情報を収集、表示可能 | |

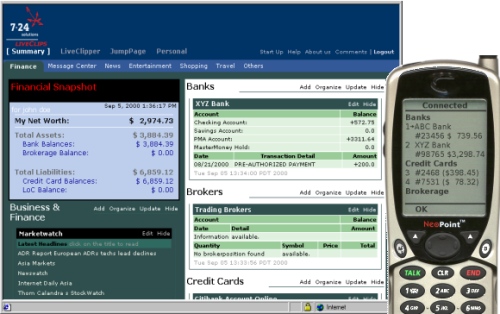

図1 口座アグリゲーションのイメージ画面

図1 口座アグリゲーションのイメージ画面| サービス名 | 利用されるアプリケーション・フレームワーク |

| コンテンツ・アグリゲーション | LiveClips |

| あらゆるWebサイトから、必要な情報だけをコピー&ペーストする感覚でクリッピングし、1つのWebページ上で表示 | |

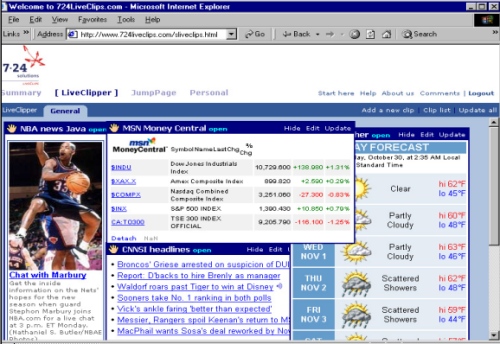

図2 コンテンツ・アグリゲーションのイメージ画面

図2 コンテンツ・アグリゲーションのイメージ画面| サービス名 | 利用されるアプリケーション・フレームワーク |

| アラート・メール | 通告(アラート)統合 |

| あらかじめ登録された内容について、情報収集を行い、タイムリーにメールで通知する | |

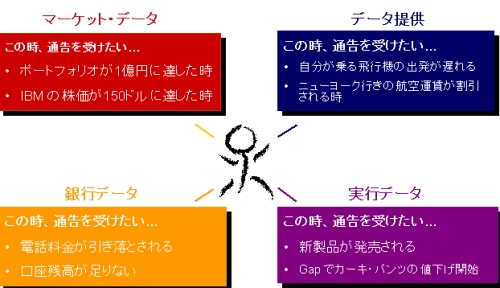

図3 アラート・メールの応用イメージ

図3 アラート・メールの応用イメージhttp://www.spyonit.com へ(英語版のみ)

個人情報開示への抵抗感を和らげる可能性

気になる点は、IDやパスワード、ひいてはそこから得られる個人情報をいったん預ける形となるので、このサービスを提供する機関はどこで、その機関は本当に信用できるかどうか、ということだ。ネットワーク上でのセキュリティ技術は、すでに7・24ソリューションズの実績が証明しているとしても、実際に個人情報を扱うのはこうしたサービスを提供する銀行なり、証券会社なりである。

が、見方を変えれば、これら金融機関だからこそ、こうした信用問題をクリアできるのではないだろうか。そもそも、口座を開設したり、クレジットカードを作ったりする場合には、かなり細かい個人情報を提供しているはずだ。であれば、BtoC向けのWebサイトを運営する会社などに、新たに自分の資産状況やクレジット情報を開示するよりも、その抵抗感はいくらかでも和らぐのではないだろうか。

技術的な面を見ても、金融機関はほかの業界に比べ、もともと金融情報を扱うという性質上、ネットワーク・セキュリティに関してはとりわけ慎重かつ高度な取り組みをしているともいえる。

次世代のBtoCサービスに望むこと

2001年6月からのサービス開始を前に、銀行、証券会社はもとより、クレジット会社や郵便貯金も含め、すでに16社もの金融機関がこのサービスに賛同しているという。ユーザーの立場でいえば、すべての金融機関にこのサービスへの参加をお願いしたい。3つ持っている銀行口座のうち、1つでもこのサービスに参加していないとなると、結局は一元管理が実現しないことになる。それでは、あまり意味がない。

| 2001年3月13日現在で、本サービスに賛同している金融機関(50音順) |

| あさひ銀行、オリエントコーポレーション、クレディセゾン、さくら銀行、ジェーシービー、住友銀行、住友クレジットサービス、大和銀行、ディーシーカード、東海銀行、東京三菱銀行、日本信販、野村證券、みずほファイナンシャルグループ、ミリオンカード・サービス、郵便貯金 |

| (Source:2001/3/13付 NTTデータ/NRI野村総合研究所のプレスリリース) 注:さくら銀行と住友銀行は、2001年4月1日に合併し、三井住友銀行となっている |

また、このサービスは、各金融機関を通じて、顧客へのサービスとして提供される。つまり、ユーザーがアグリゲーション・サービスを利用するためにアクセスするURLは、提供側となる金融機関のURLの下に配置されることになる。同時期にこうしたサービスの提供が開始された場合、どこをその提供元として選ぶか……マイラインの登録誘致合戦のような状況が起こらないとも限らない。

もう1つ気になるのは、このサービスの値段である。無料なのか、有料なのか……。基本的には、どの参加企業もNTTデータ/NRI野村総合研究所から提供される同じアグリゲーション・サービスの仕組みを利用するわけだが、サービスの提供形態は企業にゆだねられることになっている。

会員限定のサービスになるのか、お金を払えば誰でも利用できるものになるのか、あるいは、口座を開設すると同時に提供されるものとなるのか……このサービスの提供方法しだいで、各金融機関の顧客囲い込みが左右されるかもしれない。

1ユーザーとしては、企業の思惑ひとつでユーザーが踊らされるようなことのないよう、ユーザー本位であり、かつ業界の枠組みを超えて、本当の意味でインターネットを利用したBtoCサービスを実現してほしい、と願う。ユーザー・サイドに立ったサービスの提供こそが顧客の囲い込みを可能にする、ということはいうまでもないのだから。

- CRM製品の賢い選び方

- 顧客をリードするProject Management手法

- 金融業界に次世代BtoCサービス登場 アグリゲーション・サービスによる顧客囲い込みは成功するか

- 電子メールに潜む危険から会社を守る方法 増大する電子メールによる事件・事故は訴訟にも発展する

- コンテンツ・アグリゲーター待望論 インフラが先か、コンテンツが先か、ブロードバンド元年に消えゆくサービスから学んだこと

- EC-Beans コンソーシアム〜SIPSに宣戦布告?サービスに自信あり〜

- SIPS(後半)〜「契約ビジネス」という壁をこえられるか?〜

- SIPS(前半)〜システム構築の救世主となりえるか?〜

- エクイティ・コンサルティング〜賢い利用法:IPOの試金石にいかが?〜

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「Windows+R」は絶対に押さないで! 2026年Q1「Microsoft」記事トップ10

- ChatGPTの会話を盗むGoogle Chromeの拡張機能――90万DLの裏にあった手口

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- Windows 11、Dell製PCの不具合を修正する緊急パッチを配信 自動配信の条件と手動の導入手順は?

- 大手コンサル15社も「対応できない」 なぜ、ある大企業はシステム刷新を断られたのか?

- なぜ「おじさん人材」が選ばれる? 新卒採用が鈍化するIT部門の実像

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- 「フロンティアAI」の脅威にどう立ち向かう? Gartnerが次世代セキュリティを提言

- 急速に変化するセキュリティの現場 AI化に乗り遅れるな

- Google、AIエージェント向け新モデル3種 どれを選べば運用費用が一番下がる?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。