束田光陽の不動産投資の教室

不動産投資の利回り、6%は妥当なのか?(1/2 ページ)

資産運用の王道といえば不動産です。前回まで、不動産投資の最大の特徴は、融資を使って利益を増幅させられることでした。では、購入する不動産はどうやって選んだらいいのでしょうか?

「お金の教養」を身につけることを目指した総合マネースクール、ファイナンシャルアカデミーで不動産授業を担当する束田光陽先生に、不動産投資のタイミングについて聞きました。聞き手は編集部サイトウ。

不動産の価値はどう決まる?

サイトウ: 不動産に投資しようと思ったとき、いったいどうやって選んだらいいのか分かりません。

あるところに5000万円の物件があったとします。この5000万円が適正かどうか? どう判断しますか?

サイトウ: 2つあって、自分で住もうと思ったら今の家賃の支払いに比べてローン返済がいくらかな? 広さがどうかな? という点で決めます。投資家目線では、インカムリターンはどのくらい取れるんだろう? という点で考えます。

今言われた2つは、どちらも家賃収入などのインカムに注目している考え方ですね。もう一つは何がありますか? 例えば家賃収入が失われた場合はその不動産の価値はどこにあるんでしょうか?

サイトウ: 土地も含めて物件がどのくらいの値段で、今後それが売れるかどうか? でしょうか。

そうですね。モノとしての価値です。家賃とモノとしての価値の2つに分かれます。家賃のほうから見ていきましょう。

その不動産価格は妥当なのか?

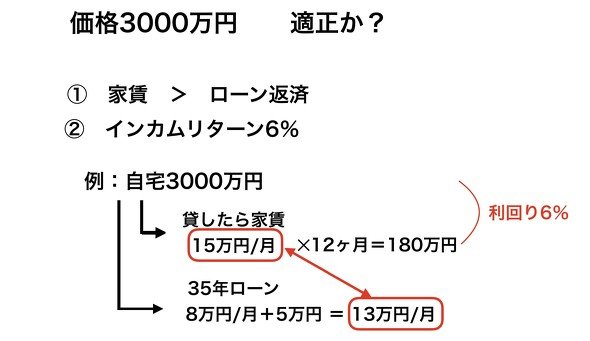

ぼく、去年自宅を買ったんです。3000万円の中古マンション、3LDK、70平米。これは自宅として買ったんですが、同じマンションのほかの部屋が賃貸にも出されているんですね。その物件は家賃15万円で貸し出されているんです。ということは、3000万円で買って、もし貸し出した場合は15万円の収入が月々入るはずじゃないですか。年間180万円入るはず。

これは3000万円の投資に対して、何パーセントの収益かというと6%ですね。6%の収益を生み出す、利回りが6%です。

一方で、ローン返済とも比較してみましょう。ぼくは35年の住宅ローンで購入したんです。すると、月々の返済額はどのくらいだと思います?

サイトウ: 7、8万円くらいですか?

そうです。7万、8万円くらいです。この返済プラス、管理費と修繕積立金、固定資産税、都市計画税、もろもろ含めて4,5万円くらいかかるので合計して13万円くらいになります。理論上、この物件を賃貸で15万円払って借りるよりは、13万払って買ったほうがお得じゃないですか。それが自宅目線の考え方です。35年後にはローン返済がなくなるので、5万円くらいで住めることになります。

なんですけど、これを考えるときはいくつか注意点があって、6%の利回りが妥当かどうかということです。

Copyright © ITmedia, Inc. All Rights Reserved.

束田光陽の不動産投資の教室

ファイナンシャルアカデミー認定講師。受講生による講義の満足度評価が5点満点中平均4.9点というナンバーワン講師。大手企業でサラリーマン生活を送るも将来に不安を感じ26歳で不動産投資を開始。現在までに通算25件の物件を購入し、総資産は5億円、年間家賃収入は4000万円。自身の豊富な経験に加え、1万人以上の生徒を教えた経験をもとにした講義は抜群の説得力。落語好きで「束田講師の落語のような話を聞くために通っている」という受講生もいるほど。担当講義は不動産投資スクールのほか、中上級者向けフィールドワークゼミなど。

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

陸自が「イオンモール熊本」内部をドローン撮影 防衛省が映像公開

-

2

タムロン、ソニーからの買収提案認める 特別委員会を設置して検討

-

3

PayPayアプリで熊本地震への寄付が可能に 最短3ステップ・1円から

-

4

熊本「通れた道」マップ、トヨタが公開 ホンダも「通行実績情報マップ」

-

5

「Xが情報収集に役立たない……」熊本地震で不満の声続出 「Twitterを返して」

-

6

TSMC熊本工場、段階的に通常操業へ 熊本の地震で一時中断、従業員の無事確認 台湾報道

-

7

ドコモ、ahamoを30→40GBに増量 8月1日から 料金据え置きの新キャンペーン

-

8

熊本で非常時Wi-Fi「00000JAPAN」発動中 KDDIが無料開放、他社ユーザーも利用可

-

9

光学25倍ズームのソニー「RX10 V」はもう“レンズ一体型α” 1台で何でも撮れそうな万能感に浸れるぞ

-

10

農水省の“クソダサ”ポスター話題 「AIよりよっぽど良い」の声も 担当者に狙いを聞いた

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR