束田光陽の不動産投資の教室

不動産投資の、金利を下げる3つの方法(1/2 ページ)

資産運用の王道といえば不動産です。不動産投資の最大の特徴は、融資を使って利益を増幅させられることでした。しかし融資では金利が違うと支払額が大きく変わってきます。この金利、どうやって決まるのでしょう?

「お金の教養」を身につけることを目指した総合マネースクール、ファイナンシャルアカデミーで不動産授業を担当する束田光陽先生に、不動産投資への融資に関わる金利について聞きました。聞き手は編集部サイトウ。

銀行によって違う金利

サイトウ: 不動産投資では、できるだけ融資を長く取ることがポイントだというお話でした。融資には、期間のほかに金利もあります。金利の高い、低いが気になってしまうのですが、どう考えたらいいのでしょう?

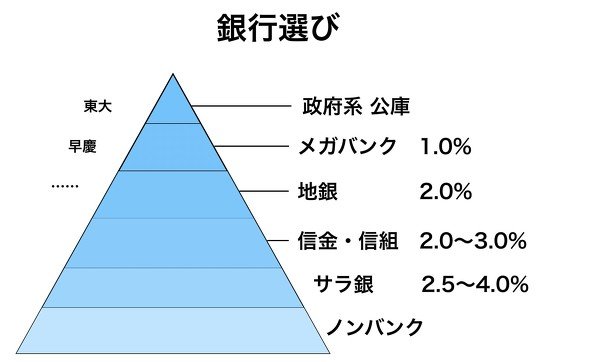

次に金利ですが、金利は下げることができます。金利を下げるにはパターンが3つあって、まずてっとり早いのが銀行を選ぶことです。銀行は学歴と同じようにヒエラルキーがあって、一番上が東大京大一橋クラス、次に早慶上智クラスとなるのと同じように、銀行の世界でもトップにくるのが政府系金融です。公庫とかですね。

次にくるのがメガバンク、次にくるのが地銀、次が信金、信組となります。その下にくるのがサラリーマン銀行、スルガ銀行などです。さらに下にくるのがノンバンク、信販会社です。下にいくほど金利が高くなります。スルガだと3.5〜4.5%くらい。信金、信組だと2〜3%、地銀だと2%、メガバンクだと1%とか。

上位の銀行を使うことができれば金利は低くなるし、下位の銀行を使えば金利が上がります。いかに上位の銀行にチャレンジするかです。

2つ目は固定金利と変動金利のどちらを使うか。一般的には変動のほうが低めで、固定のほうがちょっと高いです。ただ変動にはリスクがあるので、どちらを選ぶかは難しいところですね。

最後に、3つ目が保証人の設定です。連帯保証人を付けたほうが金利は下がります。例えば私が最近融資を申し込んだとききは、保証人を付けてくれれば0.775%ですよ、なければ1.275%ですよと。保証人に0.5%の価値があるわけです。

だいたいこの3要素で決まるわけです。

Copyright © ITmedia, Inc. All Rights Reserved.

束田光陽の不動産投資の教室

ファイナンシャルアカデミー認定講師。受講生による講義の満足度評価が5点満点中平均4.9点というナンバーワン講師。大手企業でサラリーマン生活を送るも将来に不安を感じ26歳で不動産投資を開始。現在までに通算25件の物件を購入し、総資産は5億円、年間家賃収入は4000万円。自身の豊富な経験に加え、1万人以上の生徒を教えた経験をもとにした講義は抜群の説得力。落語好きで「束田講師の落語のような話を聞くために通っている」という受講生もいるほど。担当講義は不動産投資スクールのほか、中上級者向けフィールドワークゼミなど。

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

陸自が「イオンモール熊本」内部をドローン撮影 防衛省が映像公開

-

2

イオンモール熊本内部の撮影、国産ドローンが活躍 日本企業2社が自衛隊などと協力

-

3

PayPayアプリで熊本地震への寄付が可能に 最短3ステップ・1円から

-

4

農水省の“クソダサ”ポスター話題 「AIよりよっぽど良い」の声も 担当者に狙いを聞いた

-

5

“ダサい”不評の「ドコモの銀行」、従来のアプリアイコン選択可能に 「ご意見・ご要望も踏まえ」

-

6

熊本「通れた道」マップ、トヨタが公開 ホンダも「通行実績情報マップ」

-

7

「Xが情報収集に役立たない……」熊本地震で不満の声続出 「Twitterを返して」

-

8

TSMC熊本工場、段階的に通常操業へ 熊本の地震で一時中断、従業員の無事確認 台湾報道

-

9

タムロン、ソニーからの買収提案認める 特別委員会を設置して検討

-

10

熊本で非常時Wi-Fi「00000JAPAN」発動中 KDDIが無料開放、他社ユーザーも利用可

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR