小寺信良のIT大作戦

電子・IT産業で存在感が出せない日本 コロナ特需落ち着く2022年に伸びる分野、細る分野(1/4 ページ)

12月17日、JEITA(電子情報技術産業協会)は綱川智会長の記者会見で、電子情報産業の世界生産見通しを発表した。今回は公開された資料を基に、このコロナ禍の中で日本の電子情報産業のポジションはどう変化したのか、また今後はどうなっていくのかといったことを、掘り下げてみたい。

2021年は20年初頭から続くコロナ禍の中、“Withコロナ/Afterコロナ”といわれる生活様式の変化を受け入れる年となったことは間違いない。その変化の中で伸びた産業、伸びなかった産業があるわけだが、いずれにしても巣ごもり需要といった一時的な新規需要や需要変化は21年でいったん終了し、22年以降はこの生活が継続、定着すると見るべきだろう。

まずは2021年時点での電子産業における日系企業シェアを見てみよう。

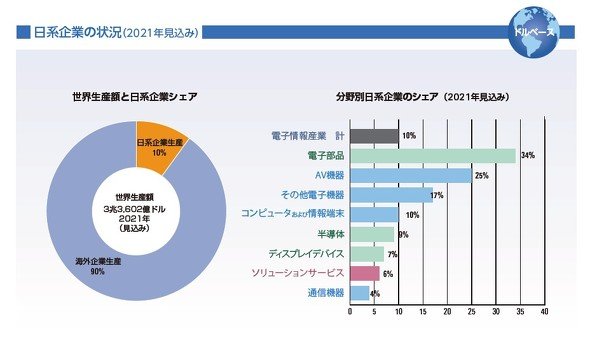

日系企業の状況(2021年見込み)

日系企業の状況(2021年見込み)

世界生産額に対して日系企業の占めるシェアは平均10%となった。分野別では電子部品やAV機器、その他電子機器に強みがあるものの、ソリューションサービスや通信機器ではあまりシェアが取れていない。

別の資料でもう少し細かく内訳を見ていくと、圧倒的にシェアが取れているのは撮像機器、映像記録再生機器、プリンタ、イメージスキャナー/OCR、カーAVC機器あたりになるが、これは世界のエレクトロニクス全体で見れば、それほどパイが大きくない分野ばかりである。

世界生産額と日系企業シェア(2021年見込み)

世界生産額と日系企業シェア(2021年見込み)

つまり2000年あたりからの高度デジタル化の波に乗れた分野ではいまだ強みを発揮しているものの、世界的に需要がある分野ではあまりシェアが取れていない。特にプリンタは金額ではAV機器を上回るが、これはデジタル情報をアナログ化するものであり、今後DXが進めばかなり先細る分野であろう。

ただ、最も生産額が大きい半導体分野でのシェア9%という数字は、評価できると思う。金額ベースでは電子部品の生産額も高い。電機メーカーも昨今は家電のような表舞台から降りて、裏方や専門分野に特化するところが増えており、堅調な分野へシフトしているのが分かる。

Copyright © ITmedia, Inc. All Rights Reserved.

小寺信良のIT大作戦

ベテランのテクノロジーライターである小寺信良さんがIT分野全般にわたって考察する。

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

メルカリ、梨の転売疑惑に「盗品の出品は確認されず」 誹謗中傷には利用制限も

-

2

Anthropic、「Claude Opus 5」公開 Fable 5に迫る性能を半額で――サイバー安全策は緩和、拒否時は自動フォールバックも

-

3

検索結果に「詐欺ではありません」と表示させる詐欺手口、警視庁が注意喚起 AI要約も餌食に

-

4

「iPhone高騰」はこれからも続く? 中国CXMTに近づくApple、メモリ競合へのけん制が不発に終わりそうなワケ【後編】

-

5

「ニューロマンサー」実写ドラマ、Apple TV+で2027年1月配信開始へ

-

6

「こんなのに追われたら……」急斜面もやすやす爆走、中国製の車輪付き四足ロボのデモ動画が話題 最高時速20km超

-

7

海外の新作バカゲー「電車アタック」にマンガ家が感心した理由 ブッ飛んだ内容と完成度の高さ、そして“日本”

-

8

「めっちゃカメレオン」公式Discord乗っ取り 担当者PCがマルウェア感染、管理者が全員BANに 現在は復旧

-

9

暑さ対策が熱い! 「猛暑対策展」で感じた、転んでもただでは起き上がらない日本人のエネルギー

-

10

スーパーに並んだ「ごちゃごちゃ生成AIポップ」が物議 “看板王”こと、きぬた歯科院長「これはアリ」

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR