なぜ? 日本のキャッシュレス決済手数料が高い理由(1/4 ページ)

先日、もんじゃ焼きで有名な東京のある商店街を訪れたとき、お店の総合案内所でクレジットカードが支払いに使えるかを聞いたところ「こちらの地図にある店ではすべて使えますが、できれば現金払いでお願いします」といわれるという、少しショックな出来事があった。

店側の気持ちは分からないでもないが、「本当は受けたくないけど、しょうがないので……」という気持ちが透けて見えて正直微妙な気持ちだ。

クレカは使えるけど、支払いはなるべく現金で」とは言うものの……

クレカは使えるけど、支払いはなるべく現金で」とは言うものの……

少し前にPayPayの取り扱いを止めた加盟店が「『汗をかかずに儲かるシステム』への小さな抵抗」という掲示を出したことが話題となったが、売上の2%(正確には1.98%)を手数料として徴収されることに抵抗があるというのには理解できる部分があるが、それまでさんざんシステムを利用していてその利用料を支払うことが許せないというのはサービスへのタダ乗りでしかない。あくまでビジネスなので、使いたければその対価を払うというギブ・アンド・テイクの世界だ。

そんな諸悪の根源のように言われることの多いキャッシュレス決済での手数料だが、デビットカードの取り扱いに手数料率の制限がある米国や、それに加えてクレジットカードでも同様の制限のある欧州などに比べ、日本のカード決済手数料は全体に高いとされている。

日本の決済手数料は高いのか? 他国と比べてみる

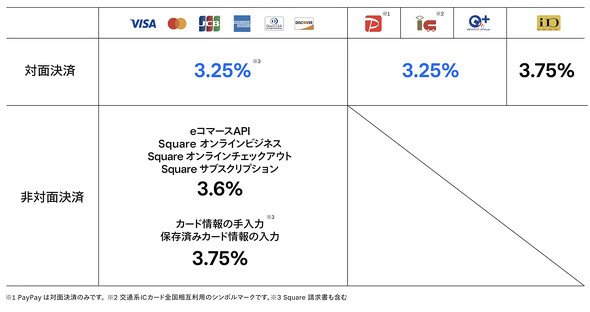

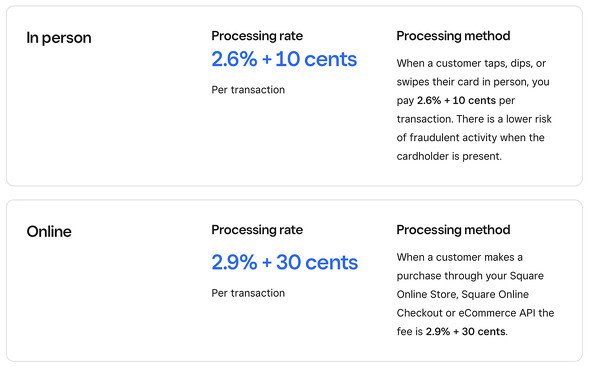

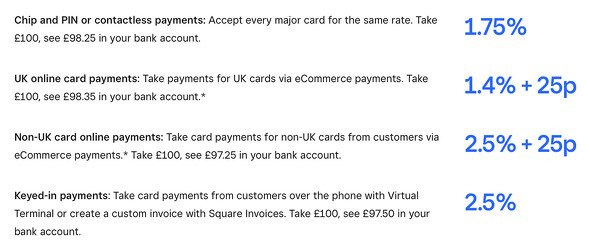

実際どうなのか。下記に日本、米国、英国におけるSquareの決済手数料を並べてみた。同一企業が違う国でどのような手数料率でビジネスを行っているかがよく分かる。

Squareの日本における決済手数料

Squareの日本における決済手数料

Squareの米国における決済手数料

Squareの米国における決済手数料

Squareの英国における決済手数料

Squareの英国における決済手数料

米国と英国は「+10セント」や「+25ペンス」で表現されるミニマムチャージが存在するため一律での比較は難しいが、日本は米国と比較して0.6-0.7%ほど、英国と比較すると倍近い差があることが分かる。一般に、リアル店舗で買い物を行う「対面決済」の手数料率は低く、「オンライン決済」の料率はそれより高くなることが知られている。本人やカードの有無の確認ができる対面決済に比べ、番号入力のみで利用できるオンライン決済の方がリスクが高いためだ。

また興味深いのは、英国では国内発行のカードに限りオンライン決済手数料が対面決済よりも安くなる。他方で国外発行のカードでは大幅に高くなるため、同国ではカード決済が独自ルールで運用されていることが分かる。

Copyright © ITmedia, Inc. All Rights Reserved.

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

防衛省の「クーラー300台」投稿動画でビックカメラのトラックが注目を集める 同社「販売用の在庫を迅速に提供」

-

2

ドコモ、ahamoを30→40GBに増量 8月1日から 料金据え置きの新キャンペーン

-

3

セブン&アイ、共通会員IDのPayPay統合を正式発表 ソフトバンクや三井住友カードなどが計3000億円出資

-

4

一般消費者が「空調服」と書いたら商標権侵害? 公式Xの注意喚起が波紋、弁理士の見解は

-

5

ソニー、タムロン買収提案の狙いを説明 「イメージング事業の発展につながる」

-

6

「文スト」スマホゲーム、きょう告知→あす終了 突然のサ終にユーザー混乱 運営元の廃業で

-

7

農水省の“クソダサ”ポスター話題 「AIよりよっぽど良い」の声も 担当者に狙いを聞いた

-

8

タカラトミー、デュエマアプリで個人情報漏えいか 最大15万5000人分 氏名や住所など閲覧の恐れ

-

9

「楽天ドライブ」アプリから「データ漏洩」「ハッキングした」通知? 運営元「緊急調査中」「通知を開かないで」

-

10

ロシアの「.ru」ドメインが実質使えなくなりそう? 本人確認義務化でユーザー悲鳴、関連事業者は対応急ぐ

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR