10年間で需要が減っていく東京電力、増える予想は関西電力など7社:電力供給サービス

電力会社が策定した2015年度から10年間の供給計画を見ると、従来のような楽観的な需要予測ばかりではなくなってきた。東京電力は2024年度までの販売電力量が年平均0.6%の割合で減っていくと予想している。2016年度に始まる小売全面自由化で競争が激化することを織り込んだ。

電力会社は今後10年間の供給計画を前年度末までに国に届け出ることになっている。2016年度からは事業者の区分が発電・送配電・小売に再編されるため、現在の形式の供給計画は2015年度が最後になる。これまで各社は発電と小売を合わせて楽観的な見通しを出し続けてきた。いち早く現実を直視した計画に転換したのが東京電力である。2015年度から10年間の販売電力量をマイナス成長で予想した。

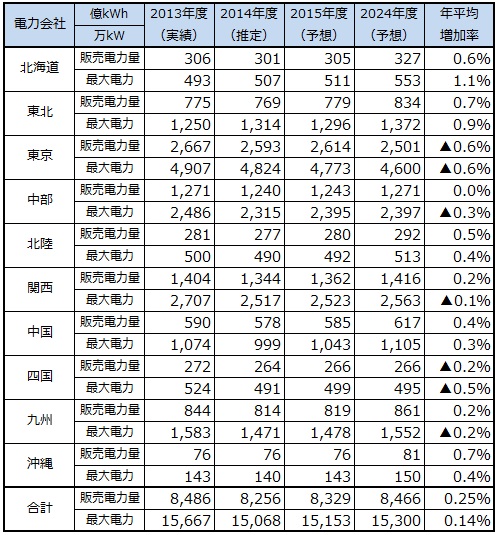

2014年度の販売電力量を考えれば、東京電力に限らずマイナス成長を想定するのが現実的だ。10社すべての販売電力量が2013年度よりも減少する見通しで、2015年度以降も増加する要因は見あたらない。にもかかわらず2015年度には全社で販売電力量が増える計画になっている(図1)。

図1 電力会社10社の販売電力量と最大電力の見通し(最大電力は最大の3日分を平均)

図1 電力会社10社の販売電力量と最大電力の見通し(最大電力は最大の3日分を平均)景気の回復による電力需要の復活を期待してのことだ。しかし電気機器の消費電力が今後も低下して、新しい技術を生かした節電対策が進展することを想定すれば、無理な期待と言わざるを得ない。さらに2016年度からは小売全面自由化によって、顧客が新電力に移行する勢いは加速する。

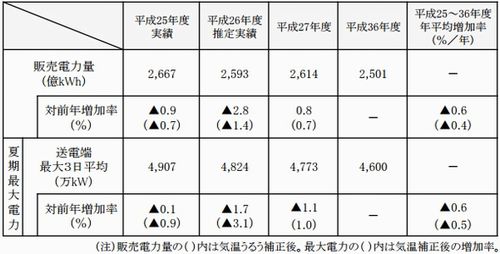

東京電力の場合には10年後の2024年度の販売電力量が2015年度と比べて4.3%減る予想だ。年平均ではマイナス0.6%になる(図2)。これでも節電効果と小売全面自由化の影響を過小評価している可能性がある。電力の需要が大きい首都圏では、新電力が安い価格で参入して数多くの顧客を獲得することは確実である。

図2 東京電力の需要見通し。出典:東京電力

図2 東京電力の需要見通し。出典:東京電力同様にマイナス成長を予想しているのは四国電力だけで、中部電力は0%成長を見込む。残る7社は2024年度に向けて成長を続ける計画である。2014年度に販売電力量が一気に4.3%も低下する関西電力でさえ、今後は年率0.2%の成長を想定している。最大電力はマイナス0.1%の成長率だが、それでも2024年度には2014年度を上回る。

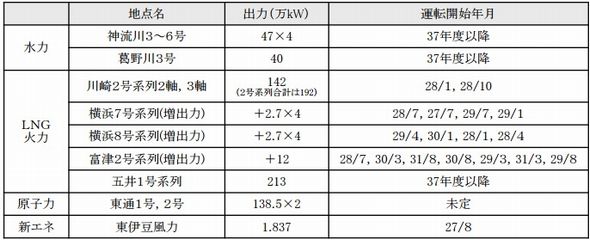

こうした需要の見通しをもとに、各社は発電所の開発計画を推進していく。供給力が過剰になる懸念はぬぐえない。ただし新設する発電所は水力とLNG(液化天然ガス)火力が中心で、一部の地域に石炭火力と石油火力が加わる程度である。東京電力の電源開発計画を見ると、揚水式の水力が2カ所、LNG火力が新設・増出力を合わせて5カ所で進んでいる(図3)。

図3 東京電力の主な電源開発計画。出典:東京電力

図3 東京電力の主な電源開発計画。出典:東京電力一方で最大電力が低下していくことから、燃料費の高い石油火力を順次廃止する。関西電力では石油火力をLNG火力や石炭火力へ転換する計画もある。原子力が再稼働しなくても、需要に見合った供給力は十分に確保できるうえに、燃料費やCO2排出量も削減できる。おそらく2016年度には現実的な供給計画が多くなる。

関連記事

新電力が500社を突破、1年間で3倍に増える

新電力が500社を突破、1年間で3倍に増える

小売全面自由化を1年後に控えて、新電力が急増中だ。2015年1月末の時点で届出件数は526社にのぼり、直近の1年間で3倍に拡大した。従来の企業向けの市場では新電力のシェアは4%にとどまっている。家庭向けの市場開放に伴う電力システム改革によって、どこまでシェアを伸ばせるか。 発送電分離を2020年4月に実施、電力とガスの市場構造が変わる

発送電分離を2020年4月に実施、電力とガスの市場構造が変わる

日本の電力・ガス市場が大変革に向けて動き出す。電力会社を事業別に独立させる発送電分離の実施時期が2020年4月に決まった。同様に大手ガス会社の導管部門を2022年4月に分離させて、電力とガスを融合した市場へ再編する。石油や水素を含めて2020年代のエネルギー供給体制は一変する。 全国10地域すべて販売電力量が前年割れ、東京は3.7%減、関西は4.8%減

全国10地域すべて販売電力量が前年割れ、東京は3.7%減、関西は4.8%減

2014年度の上半期は電力会社10社の販売電力量がいずれも前年の実績を下回った。最も大きく落ち込んだのは四国の5.3%減で、次いで九州が4.9%減。さらに市場規模が大きい関西で4.8%減、東京も3.7%減と軒並み大幅な減少率になった。夏の天候、値上げ、節電の3つの要素が重なった。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 過大な営業行為が続くLPガス業界 規制の実効性強化に向けた判断基準を明確化へ

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- タンデム型ペロブスカイトで29.2%の変換効率、トリナが世界記録を達成

- 外壁に穴を開けずに太陽光パネルを垂直設置 AGCとノザワが新工法を本格販売

- 原油調達先の多角化も検討、中東情勢を踏まえ石油備蓄の在り方を見直しへ

- 離島の通信塔にカルコパイライト太陽電池 東京ガスが施工技術を提供

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。