今後10年間の電力需給予測、全国10地域で予備率5%以上に:電力供給サービス(2/3 ページ)

原子力の比率は10年後も0.4%にとどまる?

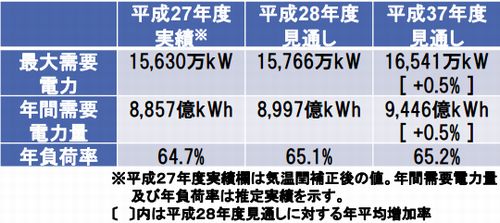

広域機関が想定する今後の電力需要は年率0.5%で増えていく。国全体では2015年度に最大で1億5630万kW(キロワット)の需要だったのに対して、2025年度には1億6541万kWへ拡大する(図5)。その差は911万kWである。大規模な原子力発電所の9基分に匹敵する。電力会社から見ても、かなり楽観的な予測だろう。

図5 全国の需要想定。出典:電力広域的運営推進機関

図5 全国の需要想定。出典:電力広域的運営推進機関さらに年間に消費する電力量は2015年度の8857億kWh(キロワット時)から、2025年度には9446億kWhまで増加する想定だ。増える589億kWhは一般家庭の使用量(年間3600kWh)に換算すると1600万世帯分にもなる。これから電気自動車など新たな需要が拡大しても、さまざまな節電効果が加わることによって、現実には2025年度の消費電力量は2015年度とさほど変わらない水準に収まると考えるのが妥当だ。

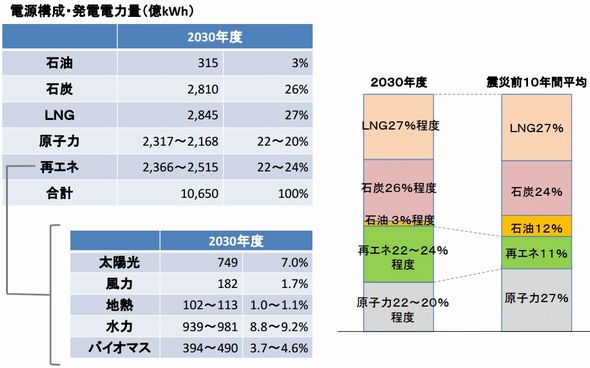

電力需要が増え続ける楽観的な予測に対して、供給力はどうなるのか。電力会社10社と小売電気事業者276社が計画している電力の調達先を電源別に分けると、最大の供給源はLNG(液化天然ガス)による火力発電である。今後10年間を通じて25%前後を維持する(図6)。その一方で太陽光発電が拡大して、2025年度には22%を占める見込みだ。次いで石炭火力が15.8%、原子力が10.2%、石油火力が9.4%で続く。

ただし年間に供給する電力量の比率は大きく違う。2025年度の時点で供給する電力量が最も多いのは石炭火力で31.9%に達する(図7)。石炭火力は発電コストが低いため、小売電気事業者にとってはメリットの大きい電源になる。LNG火力は28.6%で、2015年度の42.9%から大幅に減少する。代わって太陽光が4.5%から7.9%へ比率を上げる見通しだ。

ここで注意しなくてはならない点がある、2025年度に供給する電力量のうち、18%が「その他」になっていることだ。現時点で電源の種別を特定できないケースだが、原子力が多くを占めることが想定できる。というのも2025年度の原子力の供給量は全体の0.4%しか織り込まれていない。電力会社が10年後に再稼働を見込む原子力発電の規模はもっと大きい。

政府が2030年度の目標に掲げる電源構成では原子力を20〜22%に設定した(図8)。そのためには2025年度に少なくとも10%以上まで増やす必要がある。ただし太陽光が2030年度の目標で7.0%になっているのに対して、今回の供給計画では2025年度に7.9%まで上昇する。2030年度には太陽光や水力を含めて再生可能エネルギーの比率が目標の22〜24%を大幅に上回り、原子力の比率は10%にも届いていない可能性がある。

図8 2030年度の電源構成の目標。出典:資源エネルギー庁

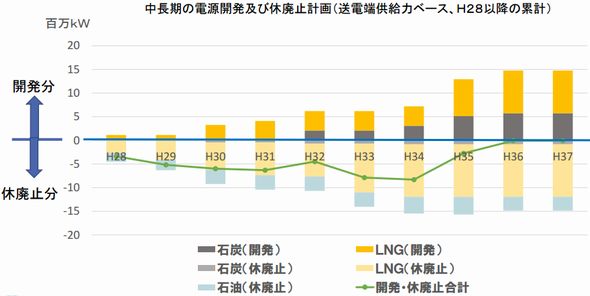

図8 2030年度の電源構成の目標。出典:資源エネルギー庁火力発電では石油から石炭へ移行する動きが加速する。電力会社と発電事業者の計画を集約すると、2年後の2018年度までに石油火力発電設備の休廃止が一気に増える。供給力にして約300万kWが2016〜2018年度の3年間で減少する(図9)。

図9 火力発電設備の開発・休廃止計画(2016年度以降の供給力の累計)。出典:電力広域的運営推進機関

図9 火力発電設備の開発・休廃止計画(2016年度以降の供給力の累計)。出典:電力広域的運営推進機関LNG火力も新規開発より休廃止のほうが多くなって規模は縮小していく。増加するのは石炭火力だけだ。4年後の2020年度から新しい発電所が大量に運転を開始して、2025年度までに新規開発分が500万kWを超える。一方で休廃止する石炭火力はわずかである。火力発電全体では石炭火力が増えてLNG火力と石油火力が減り、2025年度の供給力は2016年度と変わらない水準を維持する。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 過大な営業行為が続くLPガス業界 規制の実効性強化に向けた判断基準を明確化へ

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- タンデム型ペロブスカイトで29.2%の変換効率、トリナが世界記録を達成

- 外壁に穴を開けずに太陽光パネルを垂直設置 AGCとノザワが新工法を本格販売

- 原油調達先の多角化も検討、中東情勢を踏まえ石油備蓄の在り方を見直しへ

- 離島の通信塔にカルコパイライト太陽電池 東京ガスが施工技術を提供

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。