今後10年間の電力需給予測、全国10地域で予備率5%以上に:電力供給サービス(3/3 ページ)

発電事業者の供給力が東京や関西で余っている

今後10年間の供給力は原子力を除いて見通せる状況になった。その間に東京と関西では予備率が3%前後になる予測だが、追加の対策によって5%以上を確保することが可能だ。1つは発電事業者の電源に未契約分の余力がある。たとえば東京で予備率が2.2%まで低下してしまう2022年の夏には35万kWが余っている。関西でも予備率が3.1%に低下する2021年の夏に70万kWの余力が見込める。

もう1つの対策は地域間の電力融通である。地域間で電力を融通するためには両地域の送電線をつなぐ連系線の容量が影響する。それを想定したうえで、東京には北海道と東北から合計で132万kW、関西には中国から85万kWを融通できる。こうした2つの対策を組み合わせれば、東京の予備率は5%を上回り、関西は8%以上を確保できる状態になる(図10)。原子力発電の供給力が不確定でも、長期の電力需給に支障はない。

全国で安定した需給状況を維持していくためには、地域間の電力融通が欠かせない。2016年度の見通しでも、送電線がつながっていない沖縄を除いて9地域すべてが融通を受ける予定だ(図11)。季節や時間帯によって調達する側と供給する側の双方になる。

他の地域から調達する電力量が最も多いのは東京で、大半は東北からの電力である。次に多い関西は四国から、3番目の中国では九州の電力に依存する割合が大きい。年間の需要に対する比率を見ると、中国では16%以上の電力を他の地域から調達する。関西と四国も10%前後の高い比率だが、四国はそれ以上の電力を関西など他の地域に供給する計画になっている。

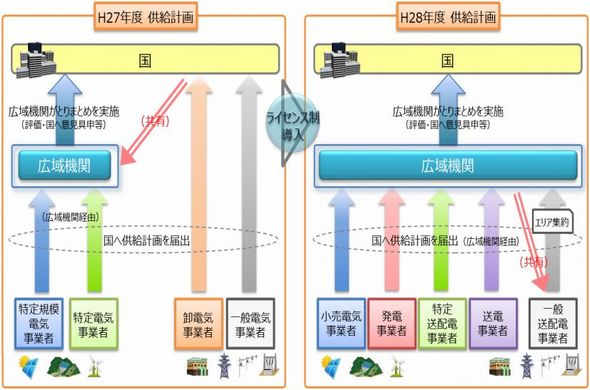

2016年度の供給計画から国全体の状況が一括で把握できるようになった。広域機関が電力会社を含めて小売電気事業者や発電事業者の計画を一元的にとりまとめる体制になったからだ(図12)。全国10地域の送配電事業者(電力会社の送配電部門)が集約した計画と合わせて、国全体の需給バランスを調整していく。小売全面自由化で電力市場の構造は大きく変わり始めた。

図12 小売全面自由化に伴う供給計画とりまとめ方法の変更(上)、供給計画を提出・確認した事業者の内訳(下)。出典:電力広域的運営推進機関

図12 小売全面自由化に伴う供給計画とりまとめ方法の変更(上)、供給計画を提出・確認した事業者の内訳(下)。出典:電力広域的運営推進機関関連記事

夏の電力需給に構造変化、太陽光発電が増えて「脱・電力会社」が加速

夏の電力需給に構造変化、太陽光発電が増えて「脱・電力会社」が加速

2015年の夏も電力の供給には大きな問題が発生しなかった。震災から4年が経過して電力不足の懸念がなくなってきたのは、需給面の構造変化が急速に進んだからだ。電力会社から新電力へ契約を変更する動きが活発になる一方で、各地域の太陽光発電が想定を上回る供給力を発揮している。 原子力発電所の再稼働で需給見通し修正、いつまで続ける過大な需要予測

原子力発電所の再稼働で需給見通し修正、いつまで続ける過大な需要予測

関西電力の高浜発電所が再稼働したことを受けて、経済産業省は今冬の電力需給見通しを修正した。従来は2月の予備率を危険水準に近い3.3%で予測していたが、安全圏の6.9%に引き上げた。もはや需要を過大に見積もって予備率を低く出し、原子力発電所の再稼働を正当化する必要はない。 原子力発電所と火力発電所の選別が進む、2030年に設備半減へ

原子力発電所と火力発電所の選別が進む、2030年に設備半減へ

日本の電力システムが抱える問題点の1つは発電設備の老朽化だ。原子力発電所の再稼働が始まったが、その一方で運転開始から40年以上を経過した設備の廃炉に着手する必要がある。火力発電では2030年に向けてCO2排出量の削減が求められるため、LNG火力と石炭火力の高効率化を急ぐ。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 過大な営業行為が続くLPガス業界 規制の実効性強化に向けた判断基準を明確化へ

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- タンデム型ペロブスカイトで29.2%の変換効率、トリナが世界記録を達成

- 外壁に穴を開けずに太陽光パネルを垂直設置 AGCとノザワが新工法を本格販売

- 原油調達先の多角化も検討、中東情勢を踏まえ石油備蓄の在り方を見直しへ

- 離島の通信塔にカルコパイライト太陽電池 東京ガスが施工技術を提供

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。