民間企業における「マイナンバー」対応の具体的な内容と注意点(後編):マイナンバー・企業の対応と注意点(3/3 ページ)

個人番号を取り扱う対象事務に係るシステムの改修

個人番号関係事務を情報システムで処理している民間企業では、情報システムの改修(例えば、個人番号の入力機能等)が必要になります。対象システムとしては、人事給与システム、社会保険関連システム、支払調書作成システム等が想定されます。

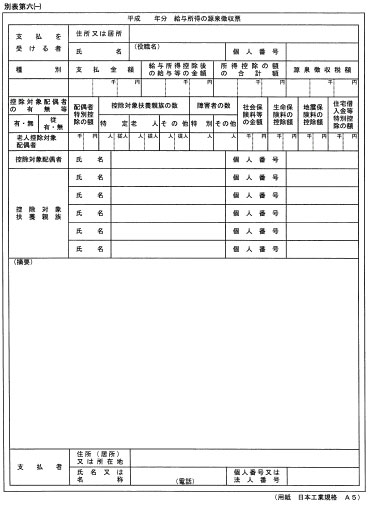

また、個人番号の追加に伴い、様式変更への対応が必要です。例えば、給与所得の源泉徴収票の新様式(図2参照)については、2014年7月9日に「所得税法施行規則の一部を改正する省令(財務省令第53号)」で公布されています。

図2:給与所得の源泉徴収票(新様式)、出典:インターネット版「官報」平成26年7月9日付(

図2:給与所得の源泉徴収票(新様式)、出典:インターネット版「官報」平成26年7月9日付(源泉徴収票の新様式では、従業員の個人番号欄が追加されたことに加え、扶養控除配偶者及び控除対象扶養親族の氏名、個人番号の記載欄が追加されています。また、用紙サイズA6からA5に変更されています。

これら帳票の見直しを含めたシステムの改修については、対象システムの担当ベンダーと協議しながら、具体的な検討を進める必要があります。民間企業向けに番号制度対応の予定を発表しているシステムベンダーも見受けられますので、まずは一度担当ベンダーに問合わせてみるのが良いでしょう。

個人番号を取り扱う従業員に対する研修、周知

最後に、番号制度に限らず、新たな制度の運用開始時に共通する対応ですが、新運用に即した各種マニュアルの更新が必要です。

なお、業務・システム面の変更のみならず、個人情報保護に関わる規定等についても見直しが必要となる可能性があります。なぜなら前述したように特定個人情報については、通常の個人情報以上に取り扱いに制限が発生するからです。

このような業務や制度の変化については、個人番号を取り扱う従業員に対して、研修を実施することは当然必要ですが、加えて個人番号の取得対象者である「従業員全員」に対して、扶養家族分も含めて個人番号を提示してもらう必要がある旨を、早めに周知しておくことが重要です。

まずはできることから着手を

これまでに示した民間企業が番号利用の開始(2016年1月)までに実施すべき事項と残りの期間(約1年3カ月)を踏まえると、早期に着手することが、より確実に番号制度対応の準備を完了させるうえで重要です。まだ国で方針を検討中の事項等が残されているものの、まずはできることから作業を開始し、最新の情報を収集しながら、対応していくことが望まれます。

関連記事

民間企業における「マイナンバー」対応の具体的な内容と注意点(前編)

民間企業における「マイナンバー」対応の具体的な内容と注意点(前編)

2015年10月から「番号制度(マイナンバー)」が始まります。今回からは一般的な民間企業を対象に、マイナンバー導入に向けた具体的な対応内容と注意点について説明します。 「マイナンバー」への対応で実施すべき5つのポイント

「マイナンバー」への対応で実施すべき5つのポイント

2015年10月から始まる「番号制度(マイナンバー)」では行政や民間企業にさまざまな対応が求められます。今回は行政機関・自治体等と民間企業がそれぞれに実施すべきポイントを解説します。 2015年秋からスタートする「番号制度(マイナンバー)」とは何ですか?

2015年秋からスタートする「番号制度(マイナンバー)」とは何ですか?

2015年10月から始まる「番号制度(マイナンバー)」。段階的な利用拡大に伴って、行政だけでなく民間企業でも様々な対応が必要となります。本連載では制度のあらましと行政の対応、民間企業が取り組むべき点について解説していきます。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- 「PDFを開くだけで情報が盗まれる」 Adobe Acrobat/Readerにゼロデイ脆弱性

- Windows 11、「再起動なし」の更新が標準に 月次アップデートまとめ

- Google、セッション乗っ取りを根絶する新技術「DBSC」を一般公開 ―― クッキー盗難をデバイス単位で無効化

- 「英数・記号の混在」はもう古い NISTがパスワードポリシーの要件を刷新

- “ほぼ全ての人間を上回る”未公開AIモデル「Claude Mythos Preview」、悪用防止の緊急プロジェクト発足

- Anthropic「Claude Cowork」が正式版として一般公開 企業導入に役立つ管理機能など充実

- NECが語るAI時代の「新結合」とは? “何が新しいのか”を聞いてみた

- AIが多要素認証を突破 Microsoftが警告する「デバイスコード・フィッシング」の手口

- Windowsに未修正ゼロデイ脆弱性「BlueHammer」 正規機能の組み合わせでSYSTEM権限を奪取

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。