2026年度開始の排出量取引制度 「排出枠」算定に業種別ベンチマークを活用へ:第1回「製造業ベンチマークWG」(3/4 ページ)

石油化学工業のベンチマーク案

石油化学工業では、原料ナフサを分解する上流のナフサクラッカー(分解炉)において、エチレン等の複数の基礎化学品を連産品として製造するとともに、中下流の工程では基礎化学品の重合等により、有機化学品(樹脂やゴム等の原料となる誘導品等)を製造している。

石油化学製品の種類は非常に多く、原料となる連産品・副生品や各種燃料がパイプライン等を通じて複雑につながっているため、製品単位でのベンチマーク設定は困難と考えられる。

現時点、最上流のナフサクラッカーのみが共通設備として切り出しが可能であることを踏まえ、石油化学工業では、「1.ナフサクラッカー」「2.有機化学品」を製造する事業所の2つでベンチマークを設定することが提案された。

ナフサクラッカーのベンチマーク案

まずナフサクラッカーについては、生成する基礎化学品及び留分の生産量あたりの排出原単位をベンチマークとする。省エネ法ではC4留分・分解ガソリン等のうち代表的な製品の生産量のみを計上しているが、本制度では、対象設備から生産されるC4留分、C5留分、分解ガソリンのすべてを計上する。

ベンチマークの対象範囲は、基本的に省エネ法と整合させ、ナフサクラッカー及び基礎化学品製造に紐付くユーティリティ施設(ガスタービン等)を含める。ただし、事業所内の他プロセス(対象範囲外)に供給する熱・電気分(図6の②)は計上しない。

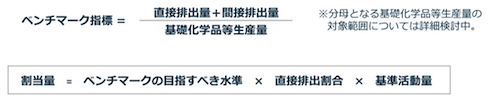

ナフサクラッカーのCO2直接排出量は、外部からの購入電力・蒸気の大小により、ばらつきが生じている実態を踏まえ、公平性確保の観点から、ベンチマーク指標の分子は直接排出量と間接排出量の和とする。排出枠の割当量は、ベンチマークに事業者ごとの直接排出量の割合を乗じて決定する。

有機化学品のベンチマーク案

有機化学品については、これを製造する事業所単位でベンチマークを設定する案としているが、有機化学品は製品構成が多種多様であり、その形状も固体、液体、気体と多様であるため、活動量(ベンチマーク指標の分母)として各種製品の生産量を適用するのは適切ではない。また有機化学品の品種によっては、製造プロセスに必要な熱・電力に大きな差があることや、非エネルギー起源のCO2排出量が多い製品があることも考慮する必要がある。

よって、有機化学品に共通で比較可能な活動量としては、「エネルギー使用量」を適用することとした。対象事業所は、日本標準産業分類における小分類「163有機化学工業製品(細分類1633 発酵工業を除く)」の製造を「主たる事業」としている事業所である。

ただし、同じ事業所内でナフサクラッカーやセメント製造など他のベンチマーク事業を行っている場合、バウンダリーの重複を避ける必要がある。よって、事業所内で行う事業のうち、他のベンチマーク(ナフサクラッカー等)が策定される事業をあらかじめ切り出した上で、残る製造プロセス(図7の赤枠内)を有機化学品のバウンダリーとする。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 過大な営業行為が続くLPガス業界 規制の実効性強化に向けた判断基準を明確化へ

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- タンデム型ペロブスカイトで29.2%の変換効率、トリナが世界記録を達成

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 原油調達先の多角化も検討、中東情勢を踏まえ石油備蓄の在り方を見直しへ

- 外壁に穴を開けずに太陽光パネルを垂直設置 AGCとノザワが新工法を本格販売

- 離島の通信塔にカルコパイライト太陽電池 東京ガスが施工技術を提供

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。