発電システムの運用に欠かせないポイント(1)企画・立案、設計:太陽光発電の事業化を成功させるために(2)(2/3 ページ)

発電規模の決定:

日本では発電規模(契約電力)により、系統に接続する電圧が以下のように定められている。

- 低圧(〜50kW):交流600V以下で接続

- 高圧(50〜2000kW):交流600V以上7000V未満で接続

- 特別高圧(2000kW以上):交流7000V以上で接続

出力50kW未満の低圧の場合には、住宅用の太陽光システムと同様に200V以下の低圧線に連系すればよく、工期も費用も低減できる。これに対して出力2000kW以下の高圧の場合には、通常6600Vの高圧線に連系することから、電力会社による接続検討に時間がかかり、工期に影響を与える。ただし高圧の場合でも用地の近くで接続可能であれば、短期間で済む場合もある。

一方、出力2000kW以上の規模は特別高圧となり、昇圧設備や接続用の鉄塔などを事業者の負担で用意しないといけないことから、億円単位の追加コストがかかる。現在の発電規模では、高圧連系ギリギリの2000kW以下や低圧接続ギリギリの50kW以下での実施が多い。第1回でも述べたが、今後は用地の問題もあり、2000kW以下の規模の太陽光発電所が主流となるだろう。

太陽光アレイの傾斜角と配置:

年間を通して最大限の出力を維持し続けることは、採算性の維持・向上に重要な要素である。

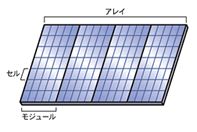

図2 太陽電池の構造。出典:太陽光発電協会

図2 太陽電池の構造。出典:太陽光発電協会太陽光モジュールの内部では、複数の「セル」と呼ばれる発電素子が直列に接続されている。さらに複数の太陽光モジュールが架台に設置されて、「アレイ」を構成する(図2)。

太陽光アレイの傾斜角は、緯度と同程度が望ましいとされているが、傾斜角を高くすると、風に対する強度(風圧荷重)を高める必要があり、アレイを支える架台と基礎のコストが高くなり、全体として採算性が悪くなることがある。

傾斜角を低くすると、同じ面積でも多くの太陽光モジュ−ルを配置可能であり、最大出力を高めたい場合には、傾斜角を低くすることも一案である。ただし、10度程度まで下げると、降雨による自浄効果が十分に得られず、太陽光モジュールの表面下部やフレーム周辺に汚れが残るので清掃が必要となる場合がある。積雪地帯では、45度以上の傾斜角にして、積雪が自重で滑落するようにするのが望ましい。

アレイは真南に向けて設置することが一般的である。年間を通して最も太陽が低い位置になる冬至の南中時の影の長さを算出し、北側のアレイの下端に影がかからないような間隔に配置する。アレイ傾斜角の選定と配置は発電量のロス要因のひとつとなり、採算性に大きく影響するので、事前にEPC業者と十分な協議をする必要がある。

電力会社への確認

用地選定の際にも重要な要素となるのが、送電線への接続費用である。候補地が見つかったら、早めに電力会社に系統連系の容量が十分にあるかを確認することが必要である。

最終的には電力会社とのあいだで「特定契約」を締結するまでは確定しないものの、系統連系ができない、または系統連系する地点までの距離が長くて想定外のコストがかかる、といった問題を未然に回避できる。

こうした着工前に必要な手続き(設備認定、接続協議など)は、EPC業者と十分な協議をしながら進めていくことが重要である。

工程、予算(ローン、プロジェクトファイナンス):

プロジェクトの規模にもよるが、EPCの費用を1kWあたり40万円程度で換算すると、1MWのプロジェクトでは少なくとも4億円程度の資金が必要となる。自己資金でまかなえる分には問題ないが、そうでない場合には資金を調達することになる。

海外では金融機関がプロジェクト単独での採算性を判断材料としてローンを提供する「プロジェクトファイナンス」が一般的である。これには数十MW規模の大型プロジェクトが多く、プロジェクトファイナンスを組成するコストをカバーできるかどうかも重要な検討項目になる。

これに対して日本では、プロジェクトファイナンスが成り立つ規模のプロジェクトは今のところ少ない。プロジェクト単独での採算性よりも、事業者として参画する企業の信用度を主な判断材料としてローンを提供する「コーポレートファイナンス」が一般的である。最近は地方銀行でも再生可能エネルギー向けの融資を始めているので、資金の調達については早めに相談することをお勧めする。

採算性に関連して、太陽光発電所の節税効果にも触れておきたい。政府・自民党は2013年度税制改正で、当初は3月末に期限が切れる予定だった太陽光発電と風力発電への設備投資を対象とした減税措置、いわゆる「グリーン投資減税(太陽光発電等の税制優遇)」を延長する方針を固めている。

グリーン投資減税は環境関連の投資を促進するための税制上の優遇措置であり、期間内に対象設備を取得した事業者は、次の優遇措置を受けることができる。

1.取得価額の30%特別償却(青色申告書を提出する法人または個人)

2.7%税額控除(中小企業のみ)

3.初年度100%即時償却

特に3に関しては、利益の出ている企業にとっては有効な節税手段として2013年度以降も検討すべきものと思われる。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 日本のEV充電器の普及状況は? 最新情報や電力需要の動向が公開

- 「需給調整市場」の約定量不足や価格高騰の原因は――エリア・商品別に見る足元の状況

- タンデム型のペロブスカイト太陽電池で効率26.5%、ベンチャー企業のPXPが達成

- 2024年度の「供給計画」から考える、10年後の電力需要と供給力の変化

- 北海道初のペロブスカイト太陽電池の導入実証、日揮らが本格始動

- 塗布するだけで空調設備を省エネに、マクニカが遮熱断熱塗料の販売を開始

- 「蓄電コンクリート」を実用化へ、會澤高圧コンクリートとMITが連携

- 建材一体型の太陽光発電システムを本格販売、カネカと大成建設

- 「同時市場」での調整力は3商品に集約へ――広域機関からの最終報告

- 水素と化石燃料の差額を支援する「値差支援制度」、価格面などの詳細案が明らかに

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。