新リース会計基準でどう変わる? スムーズな実務対応のカギ

新リース会計基準 業務への影響を知る

2027年4月から強制適用となる「新リース会計基準」。AIは、対応業務の大きな負担を、どこまで軽減できるだろうか。

2027年4月以降の事業年度から強制適用が予定されている新リース会計基準。この基準変更は単なる会計処理の変更にとどまらず、企業の財務指標や経理業務に大きな影響を与えることが予想されている。オフィスや倉庫などの契約書を、どのような基準でチェックすればよいのだろうか?

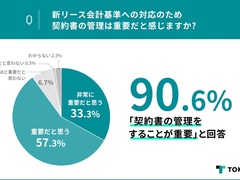

2024年9月に新リース会計基準の最終基準書が公表されてから約8カ月が経過した。準備を進める企業も増えてきている中、経理担当はどのような課題を抱いているのか。プロシップ(東京都千代田区)が調査を実施した。

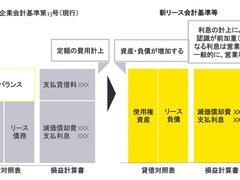

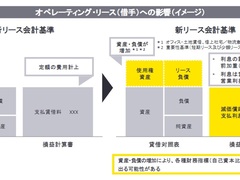

2027年4月から適用される新リース会計基準は、借手の全てのリースについてオンバランスすることで国際的な比較可能性を高めるものです。本稿では、各企業の資産・負債の金額に重要な影響を与える可能性のある借手の会計処理と表示を中心に解説します。

2027年4月に適用迫る:

新リース会計基準への対応を進めている企業は知っている「今すぐ着手するべき準備」とは。中でも思わず「二度とやりたくない」とこぼすくらい、大変だった対応は? 多くの企業の財務指標や経理業務に影響が及ぶと予想される新リース会計基準。対応のヒントを、先行企業の生の声から知る。

TKCは、同社システムユーザーの上場企業を対象に、2027年4月以後に強制適用される「新リース会計基準への対応の準備状況」を調査した。

日本石油輸送は、契約書の一元管理やペーパーレス化、新リース会計基準への対応を効率化するため、TOKIUM(東京都中央区)が提供する契約管理クラウド「TOKIUM契約管理」を導入する。

新リース会計基準について、「内容を知っている」とした契約管理担当者は15.5%にとどまると、Sansanによる調査で分かった。

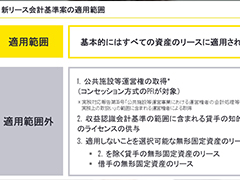

これまで具体的な適用時期については確定していなかった新リース会計基準ですが、2027年4月1日以後に開始する連結会計年度および事業年度の期首から適用されることになりました。多くの企業がいよいよ準備に取り掛かりはじめています。経理部門はどのような準備を行っていかなければならないのでしょうか。必要な8つの準備について、それぞれ解説します。

古田拓也「今さら聞けないお金とビジネス」:

2027年度から、企業の有するリース資産や負債は全て、貸借対照表に計上することが義務付けられる。企業経営にどのような影響があるのか。

2023年5月に企業会計基準公開草案第73号「リースに関する会計基準(案)」および企業会計基準適用指針公開草案第73号「リースに関する会計基準の適用指針(案)」が公表されました。国際的な会計基準との整合性を図るため、オペレーティング・リースを含む借手の全てのリースについて資産および負債をオンバランスさせることが提案されています。今回は、この新リース会計基準案の概要を中心に解説します。

2026年にも適用か:

新リース会計基準案が導入されると、さまざまな適用上の課題があると言われています。実務上の課題にはどのようなものが想定されるのでしょうか。ここでは、そのうちの主な4点について解説します。

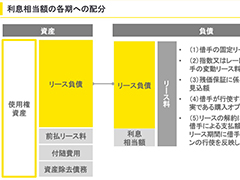

2023年5月に新リース会計基準案が公表され、現行の会計基準における借手のオペレーティング・リースについてもオンバランスさせることが提案されています。多くの企業はリース取引の「借手」になり得ます。今回は、各企業の資産・負債の金額に重要な影響を与える可能性のある借手の会計処理と表示を中心に解説します。

ポイント解説!:

「リース会計基準」が変わる──。そんなニュースに、ドキッとした財務経理部門の担当者も多いのでは。新リース会計基準は早ければ2026年にも適用されると考えられます。いつ・何が・どのように変わるのか、公認会計士の白井敬祐がQ&A形式で解説します。

法・制度の変更に対応する

インボイスQ&A:

旅費交通費の精算、注意すべきポイントは?──インボイス制度の中身(仕入税額控除編)をQ&A形式で解説します。筆者は税理士の山口拓氏。

インボイスQ&A:

クレカ決済の経費、明細書で処理できますか?──インボイス制度の中身(仕入税額控除編)をQ&A形式で解説します。筆者は税理士の山口拓氏。

インボイスQ&A:

消費税の適格請求書等保存方式(インボイス制度)が令和5年(2023年)10月1月に導入されます。前回(第3回)に続き、インボイス制度の疑問をQ&A形式で解説します。筆者は税理士の山口拓氏。

大問題になる前に:

2022年4月に個人情報保護法が改正されて数カ月が経過しますが、その内容についてはまだ十分に周知されていないようです。改正によって罰則が強化され、セキュリティ要件が厳しくなっており、中小企業も無関心ではいられません。特に経理部門は個人情報を扱う部署だけに注意が必要です。ここでは「個人情報保護法」の改正ポイントと中小企業の留意点について分かりやすく解説します。