太陽電池は「効率優位」にシフト、米企業が予測:蓄電・発電機器

調査会社である米NPD Solarbuzzは、2014年10月、さまざまな太陽電池の方式がどのように移り変わっていくのか、製造品のシェアについて2018年までの予測を発表した。シリコンウエハーを使う製品のうち、高効率品でないものはほとんど市場に残らないという。

調査会社である米NPD Solarbuzzは、2014年10月、さまざまな太陽電池の方式がどのように移り変わっていくのか、製造品のシェアについて2018年までの予測を発表した。

大きな流れはこうだ。安くそこそこの性能のものが淘汰されて、高性能品が伸びていく。同社のバイスプレジデントであるFinlay Colville氏によれば、ここ2年間は主にコスト削減に重点が置かれてきたが、今後は生産能力拡大の際に、(どのような高品位な太陽電池を製造するのか)技術ロードマップを導入する時期に来ているという。

太陽電池級が強い

同社は大量に生産されている太陽電池を大きく3種類の方式に分けて予測した。太陽電池級シリコンウエハーを用いたもの*1)、太陽電池級よりも品質が高い半導体級シリコンウエハーを用いたもの、シリコンウエハーを用いず蒸着技術を使って製造する薄膜を用いたものだ。

2014年に導入される太陽電池では、太陽電池級が89%を占めるとした。太陽電池モジュールメーカー上位20社のうち、16社が手掛けている方式だ。半導体級は3%。米SunPower(関連記事)やパナソニック(関連記事)が製造する。蒸着技術を用いたものの比率は約8%。ソーラーフロンティアのCIS(関連記事)や米First SolarのCdTe(関連記事)が主要企業だ。

*1) シリコンウエハーを製造する際、いったんケイ素原子(シリコン)以外の不純物をなるべく取り除く。半導体としての性能を高めるためだ。電子部品を製造する際には、シリコンの純度を99.999999999%(イレブンナイン)程度に高める必要がある。しかし、太陽電池の場合は99.99999(セブンナイン)程度で機能する。これが半導体級と太陽電池級の違いだ。なお、太陽電池ではnタイプとpタイプの半導体が必要になるため、高純度のシリコンウエハーに制御された条件で再度不純物を追加する。

2つのシナリオを提示

NPD Solarbuzzは2018年までにこれらの太陽電池の比率がどのように変わっていくのか、2つのシナリオを提示した。最も起こりそうなPV技術ロードマップシナリオと、技術開発が素早く進んだ場合の加速度的PV技術ロードマップシナリオだ。

最も起こりそうなシナリオでは、薄膜と半導体級を合わせた太陽電池モジュールの供給量が2014年の5.3GWから、2018年には14.5GWに増える。半導体級では新規参入ということができる2社の動向を取り上げた。米国の住宅向け太陽電池市場に強みがある米SolarCityと、FirstSolarだ。いずれも他社を買収することで、半導体級に参入する。SolarCityはSilevo、FirstSolarはTetraSun(関連記事)の技術を用いる。

加速度的なシナリオでは、半導体級の成長率が著しい。2015年以降に200%成長し、2018年には7.6GWに達するとした。

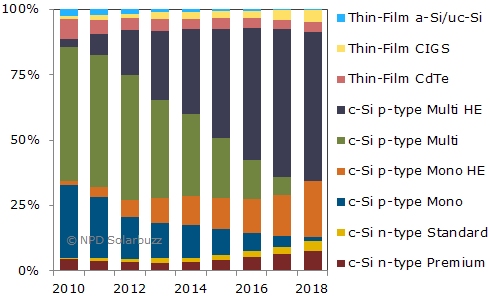

図1は加速度的なシナリオの基で、各種の太陽電池がどのようなシェアになっていくかを示した。太陽電池市場規模はこれまで4年で2倍の規模に成長しており、今後も成長が続くため、図1中で比率が変わらない=太陽電池市場全体の成長率と同じ、という意味になる。

図1 加速度的太陽電池技術ロードマップシナリオに従ったシェアの変化予測 出典:米NPD Solarbuzz

図1 加速度的太陽電池技術ロードマップシナリオに従ったシェアの変化予測 出典:米NPD Solarbuzz図1の凡例は上から順に、薄膜(アモルファスシリコン、微結晶シリコン)、薄膜(CIGS、CIS)、薄膜(CdTe)、太陽電池級の多結晶シリコン(高効率)、太陽電池級の多結晶シリコン、半導体級の単結晶シリコン(高効率)、半導体級の単結晶シリコン、nタイプウェハーを用いたシリコンウエハー(2種類)である。パナソニックのHIT太陽電池の最新型は、この「c-Si n-type Premium」に含まれている。

図1を見ると、藍色で示した多結晶(高効率)とオレンジ色で示した単結晶(高効率)の比率が高まっており、2018年時点ではシリコンウエハーを使う製品のうち、高効率品でないものはほとんど市場に残らないことが分かる。

関連記事

これぞ破竹の中国企業、太陽光の世界市場を独占か

これぞ破竹の中国企業、太陽光の世界市場を独占か

2014年の状況 太陽電池の出荷が7割に落ち込む、原因は2つ

太陽電池の出荷が7割に落ち込む、原因は2つ

国内出荷品の48.5%は多結晶シリコン 15年で壁を超えた、効率25.6%のHIT太陽電池

15年で壁を超えた、効率25.6%のHIT太陽電池

パナソニックの最新技術 CIS太陽電池の記録20.9%、研究成果を着実に製品へ

CIS太陽電池の記録20.9%、研究成果を着実に製品へ

ソーラーフロンティアの技術動向 ヒットを連発する米企業、太陽電池で高い競争力

ヒットを連発する米企業、太陽電池で高い競争力

FirstSolarの将来技術

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 家庭用エアコンもフロンの「みだり放出」禁止対象に──フロン排出対策中間取りまとめ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- 半固体電池の世界市場、2040年に1.2兆円規模に

- 長期脱炭素電源オークションの制度を見直しへ 第4回入札からの変更点は?

- 海上に浮かぶ「浮遊軸型風車」の実証がスタート 長崎県壱岐市で

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。