電力会社とガス会社の競争さらに激しく、料金の値下げが加速:2017年のエネルギートレンド(2)(3/3 ページ)

電力会社とガス会社の提携も進む

電力会社とガス会社が電力+都市ガスの割安なセット料金を打ち出すことで、再び消費者のあいだで契約を切り替える機運が高まる。これまでの電力だけが安くなる状況から変わって、家庭の光熱費全体を減らせるメリットは消費者に訴求しやすい。

事業者間の提携も加速する。従来のガス事業者の大半は事業規模が小さく、1社で電力会社に対抗するのはむずかしい(図14)。すでに東京ガスは関東圏の中堅ガス事業者5社と電力の小売で提携している。この提携関係が都市ガスを含めて拡大する可能性は十分にある。さらに家庭向けの電力の小売に力を入れている石油会社や電話会社にも提携の波は広がっていく。同様の動きは他の地域にも拡大する。

電力会社と大手ガス会社のあいだでは地域を越えた提携が始まっている。関西電力と東京ガスはLNGの調達と火力発電所の運営に関して戦略的に連携することで2016年4月に合意した。中部電力と大阪ガスも米国のLNGプロジェクトに共同で出資して調達量を増やす計画だ。中部電力は東京電力と合弁会社を通じてLNGを調達する体制をとっているため、実質的には東京電力を含む3社連合になる。

電力と都市ガスの小売全面自由化を契機に、日本のエネルギー産業は強者連合に収れんしていく。2020年4月には電力会社の送配電事業を分離する「発送電分離(送配電部門の法的分離)」を実施し、その2年後の2022年4月には大手ガス3社の導管事業を分離する「ガス導管分離(導管部門の法的分離)」が続く(図15)。

送配電事業とガス導管事業は競争が起こらないインフラとして残る一方、上流の発電・ガス製造と下流のエネルギー小売は発送電分離とガス導管分離を経て2030年までに産業構造が大きく変わる。もはや電力会社やガス会社といった分類は意味がなくなる。

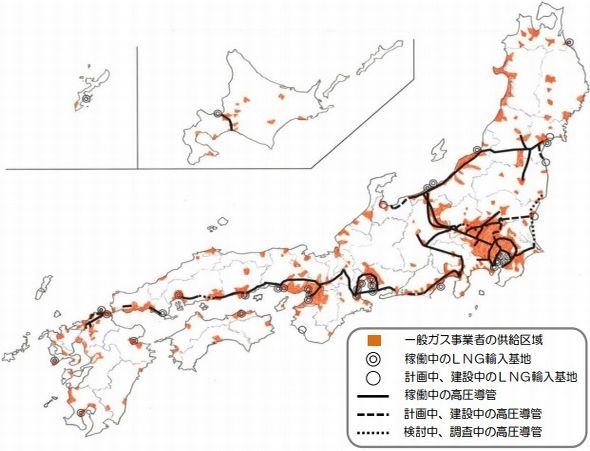

こうしてエネルギー産業の大きな構造変化が始まる中で、都市ガスには大きな課題が残っている。ガス導管ネットワークが都市部にしか整備されていないうえに、地域間の導管が接続できていない(図16)。全国の送配電ネットワークがつながっている電力の市場と大きく違う点だ。

図16 都市ガスの供給区域と導管ネットワーク(2016年10月時点)。出典:資源エネルギー庁

図16 都市ガスの供給区域と導管ネットワーク(2016年10月時点)。出典:資源エネルギー庁都道府県別に都市ガスの普及率を見ても、東京都や大阪府は80%を超えているのに対して、青森・山梨・島根・沖縄の4県は10%以下にとどまっている(図17)。このままだと都市ガスの小売全面自由化を実施しても、メリットを得られるのは大都市圏の家庭に限られてしまう。

政府は国の重要なエネルギーインフラとしてガス導管ネットワークの整備に乗り出す方針だ。新たに委員会を立ち上げて具体策の検討に着手するが、整備計画には相当の期間と資金を必要とする。

エネルギー産業が大きな転換期を迎える2030年までに、どのくらいガス導管の整備が進んでいくのか。その一方で貯蔵・輸送が可能な水素エネルギーが東京オリンピック・パラリンピックをきっかけに2020年代に一気に普及すると、都市ガスにとって代わる可能性も大いにある。

トレンド1:「再生可能エネルギーの発電コストが下がり、買取制度から自家消費へ」

関連記事

電力・ガス・電話のメガ競争が始まり、電気料金は確実に安くなる

電力・ガス・電話のメガ競争が始まり、電気料金は確実に安くなる

いよいよ電力の小売事業が4月1日から全面的に自由になる。全国で7.5兆円にのぼる家庭の電力市場に向けて、ガス会社を筆頭に有力企業が続々と乗り出してくる。携帯電話やインターネットサービスと組み合わせたセット割引も始まり、電力会社と新規参入事業者の競争が各地域へ広がっていく。 新電力の家庭向けシェア2.2%に、トップは東京ガスで2位は大阪ガス

新電力の家庭向けシェア2.2%に、トップは東京ガスで2位は大阪ガス

小売全面自由化から5カ月が経過した2016年8月に新電力のシェアは11.0%に拡大した。家庭向けは2.2%で前月から0.4ポイント伸びている。事業者別では東京ガスがトップになり、次いで大阪ガス、KDDI、JXエネルギーが続く。地域別では北海道・東京・関西の3地域で新電力のシェアが高い。 似て非なる電力とガスの小売自由化、市場開放の共通点と相違点

似て非なる電力とガスの小売自由化、市場開放の共通点と相違点

電力に続くガスの小売全面自由化が2017年4月に始まる。全国に3000万の需要家を抱える都市ガスの市場開放に向けて電力会社の動きも活発になってきた。政府は電力と同様に料金規制の撤廃や託送供給の拡大を推進するが、都市ガスならではの同時同量制度や導管の運用ルールに課題が残る。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- トップランナー制度を改定へ 家庭用給湯器の省エネ・非化石化推進に向け新制度

- 太陽光発電の環境アセスの規模要件を拡大 第1種を20MW、第2種を15MWに

- 「24/7CFE」の電力販売量 2040年度に627.2億kWhに拡大の見通し

- 海水を利用して大気中のCO2を回収 三菱電機が基礎技術を開発

- ペロブスカイトなど「次世代型太陽電池戦略」の進捗状況 普及に向けた新施策も

- ミリ波レーダーで銅線ケーブル盗難対策 NTTドコモとパナソニックが太陽光発電所に

- 日本の関連売上高を2035年に3倍へ 新たな「蓄電池・電源産業戦略」の内容とは?

- 植物工場の壁面にカルコパイライト太陽電池 東急不動産が実証実験

- GX製品・サービスの需要創出へ新制度 調達グレードに応じてGX補助金で加点評価

- 鉄鋼業の脱炭素化に向けた「グリーン鉄」 需要創出と国際標準化の動向

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。