日本の蓄電池産業の課題と展望――政府が公表した「蓄電池産業戦略」を読み解く:蓄電・発電機器(1/5 ページ)

自動車の電動化や再エネの導入拡大に向けて、欠かせない重要技術・製品である「蓄電池」。政府は2021年11月から検討を進めてきた、国内の蓄電池産業の競争力強化を目指す「蓄電池産業戦略」について、そのとりまとめ案を公表した。

2050年カーボンニュートラル実現に向けて、蓄電池は自動車の電動化や再エネの主力電源化を達成するための重要な技術である。

国はグリーン成長戦略において、2035年までに乗用車新車販売で「電動車」比率100%を目標としており、車載用電池パック価格を2030年までのできるだけ早期に1万円/kWh以下とすることを目指している。

電動車とは、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、電気自動車(EV)等の総称であり、蓄電池容量比率は、HEV:1、PHEV:10、EV:60程度とされており、HEV1台と比較して、EVは60倍の電池需要となる。

蓄電池市場は世界的にも急速な拡大が想定されており、2050年には車載用で7,546GWh、定置用で3,400GWh、総額では100兆円規模になると推計されている。

図1では、車載用パックの単価を、2019年2万円/kWh→2030年1万円/kWh→2050年0.7万円/kWh、定置用は車載用の2倍の単価として試算している。

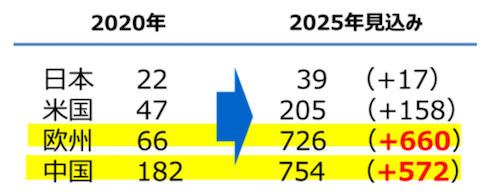

日本企業は当初、技術的優位性を背景に大きな市場シェアを獲得していたが、世界的な市場規模拡大に伴い、中国・韓国メーカーが次第にシェアを伸ばし、日本メーカーのシェアは低下しつつある。

メーカー別シェアだけでなく、地域別の生産能力を見ると、現在、中国が最大の生産地域であり、短期的にも今後、中国と欧州がさらに生産能力を拡大させる見込みとなっている。

図3.地域別生産能力推移(GWh/年) 出所:蓄電池産業戦略検討官民協議会

図3.地域別生産能力推移(GWh/年) 出所:蓄電池産業戦略検討官民協議会このため経済産業省は2021年11月に「蓄電池産業戦略検討官民協議会」を設置し、日本の蓄電池産業界が再び競争力を取り戻すための方策について検討を行ってきた。協議会は計6回の会合を経て、2022年8月に「蓄電池産業戦略」のとりまとめを策定・公表した。

なお蓄電池には車載用、定置用(家庭・業務・産業用、再エネ併設・系統用)のほか、民生用(PCやスマホ等)もあるが、協議会では民生用を検討対象外としているため、本稿でもこれに従うものとする。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 家庭用エアコンもフロンの「みだり放出」禁止対象に──フロン排出対策中間取りまとめ

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 半固体電池の世界市場、2040年に1.2兆円規模に

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- 海上に浮かぶ「浮遊軸型風車」の実証がスタート 長崎県壱岐市で

- 長期脱炭素電源オークションの制度を見直しへ 第4回入札からの変更点は?

- 省エネ・非化石転換はどこまで進んでいるのか? 足元の状況と新制度の動向

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。