「マイナンバー」への対応で実施すべき5つのポイント:マイナンバー・企業の対応と注意点(4/4 ページ)

4.企業年金事務に係る個人番号の利用、情報照会

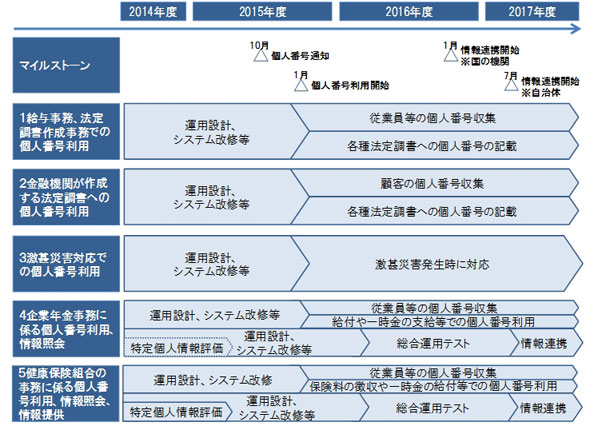

番号法第9条第1項 別表第一(以下、「別表第一」)で規定される確定給付企業年金法に該当する事業主(別表第一 71)、確定拠出年金法に該当する事業主(別表第一 72)は、2016年1月から退職者を含む加入者の個人番号の収集、業務システムへの個人番号の登録および給付や一時金の支給等での個人番号の利用が必要になります。

また、企業年金事務は別表第二の事務でも規定されていることから、2017年7月から開始される情報連携において、他情報保有機関へ情報照会を行えるようになります(別表第二 98,99)。情報照会にあたっては、各機関で利用している業務システムへの情報照会機能の追加や専用端末の整備等が必要になるでしょう。

なお、特定個人情報保護評価について、2014年4月20日に公表された「特定個人情報保護評価指針の解説」の16ページ目によると、「事業者については、情報連携を行う者に対してのみ特定個人情報保護評価の実施が義務付けられる」とありますが、任意の判断による実施を妨げるものではありません。

5.健康保険組合の事務に係る個人番号利用、情報照会、情報提供

別表第一にて規定される健康保険法による保険給付の支給、また、保険料等の徴収に関する事務に該当する健康保険組合等(別表第一 2)は、2016年1月から被保険者やその被扶養者の個人番号の収集、システムへの個人番号の登録、及び、保険料の徴収や一時金の給付等での個人番号の利用が必要となります。

また、この本事務は別表第二の事務でも規定されているため、2017年7月から始まる情報連携で、他情報保有機関に情報照会を行うえるようになります(別表第二 3)。

さらに健康保険組合に関しては、別表第二の事務において情報提供者としても規定されています。別表第二で規定する情報提供に係る事務は、番号法第22条の中で「特定個人情報の提供を求められた場合には提供しなければならない」との規定があるため、これに対応するための業務システムの改修や、事前の特定個人情報保護評価の実施が必須となります。

1〜5で示した実施事項に基づく民間企業で想定されるスケジュールは図3のようになります。

図3:民間企業で想定されるスケジュール

図3:民間企業で想定されるスケジュール現在のところ行政機関・自治体等ではほとんどの機関が既に番号制度への対応に取り組んでいます。一方、民間企業については現時点で不確定な部分もあり、番号制度対応に着手していないことが想定されます。次回は現在公表されている情報に基づき、民間企業で想定される対応作業ついてより詳細に解説します。

関連記事

特集:情シスのための「マイナンバー対応」対策指南

特集:情シスのための「マイナンバー対応」対策指南

すべての企業は、このマイナンバーに社として対応する必要が迫られています。本特集は、「マイナンバーとは何か?」から、自身が「どう対策すべきか 選定・導入・運用」の課題に特化して具体策をまとめていきます。 2015年秋からスタートする「番号制度(マイナンバー)」とは何ですか?

2015年秋からスタートする「番号制度(マイナンバー)」とは何ですか?

2015年10月から始まる「番号制度(マイナンバー)」。段階的な利用拡大に伴って、行政だけでなく民間企業でも様々な対応が必要となります。本連載では制度のあらましと行政の対応、民間企業が取り組むべき点について解説していきます。- 新たな国家IT戦略の肝となるオープンデータ

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「Windows+R」は絶対に押さないで! 2026年Q1「Microsoft」記事トップ10

- ChatGPTの会話を盗むGoogle Chromeの拡張機能――90万DLの裏にあった手口

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- Windows 11、Dell製PCの不具合を修正する緊急パッチを配信 自動配信の条件と手動の導入手順は?

- 大手コンサル15社も「対応できない」 なぜ、ある大企業はシステム刷新を断られたのか?

- なぜ「おじさん人材」が選ばれる? 新卒採用が鈍化するIT部門の実像

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- 「フロンティアAI」の脅威にどう立ち向かう? Gartnerが次世代セキュリティを提言

- 急速に変化するセキュリティの現場 AI化に乗り遅れるな

- Google、AIエージェント向け新モデル3種 どれを選べば運用費用が一番下がる?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。