今後5年間で太陽光市場はどうなる、主役は欧州からサンベルト諸国へ:自然エネルギー(2/2 ページ)

世界市場を支えるのはサンベルト諸国

以下ではEPIAが予測した世界市場の動向について紹介する。

欧州の比率が低下する中、今後、世界市場を支えるのは間違いなく、中国とインドだという。次いで、東南アジア、南アメリカ、中東・北アフリカ地域(MENA)である。EPIAではこれらの地域が低緯度に位置することから、サンベルト諸国と呼ぶ。

サンベルト諸国ではFITによる支援が限られているか、ほとんどない。しかし、年間日照時間が長く、既存の電力インフラが弱いことから、FITがなくても太陽光発電がピーク出力をまかなうディーゼル発電機を代替していく。EPIAによればサンベルト諸国の2020年時点の累積導入規模は60〜250GW、2030年には260〜1100GWに達すると予測した。これは欧州に匹敵するか、それ以上の導入規模だ。

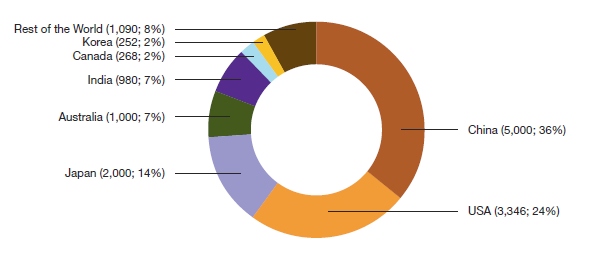

このような予想は、2012年時点の欧州を除いた世界市場の状況(図3)では表面化していない。確かに中国が新規導入量の36%を占めており最大だが、2位は米国(24%)、3位は日本(14%)である。

図3 欧州以外の太陽光発電市場(2012年)。出典:EPIA

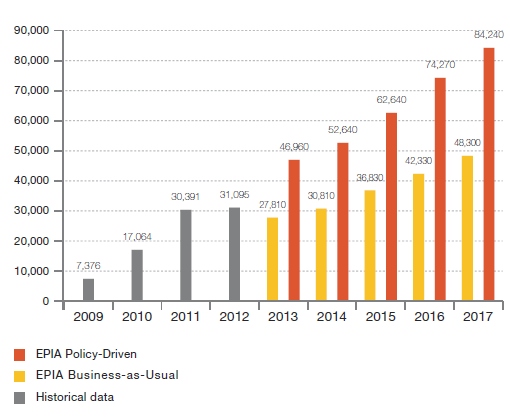

図3 欧州以外の太陽光発電市場(2012年)。出典:EPIA欧州を含む世界市場が、2017年に向けてどのように成長していくのか。図4は旧態依然シナリオと政策支援シナリオに沿った予想だ。旧態依然シナリオに沿った場合、今後2年間は欧州市場の落ち込みを完全には埋め合わせることができない。しかし、このシナリオにおいてさえ、その後は成長が続き、2017年の新規導入量は48GWを超える。欧州市場の代わりにサンベルト諸国が下支えする形になるということだ。

2012年、イタリア市場の落ち込みを他の市場がカバーできたのは、太陽光発電システムの価格が、全世界において低下したため、他市場において新規導入量が急増したためだという。しかし、一部の太陽電池製造企業が価格低下に耐えらなくなった。このため、太陽光発電システムの価格が安定するのか、それともこれまでと同じペースで下がるかどうかは不確定だという。

FITが存在しないか弱い市場ではシステム価格の水準と新規導入量の大小に強い関係があるものの、欧州以外においても政策の関与が、新規導入量の差となって現れてくることが図4から分かる。

図4 全世界の新規導入量の予測(2009〜2017年)。出典:EPIA

図4 全世界の新規導入量の予測(2009〜2017年)。出典:EPIA中国、インドに続く国は

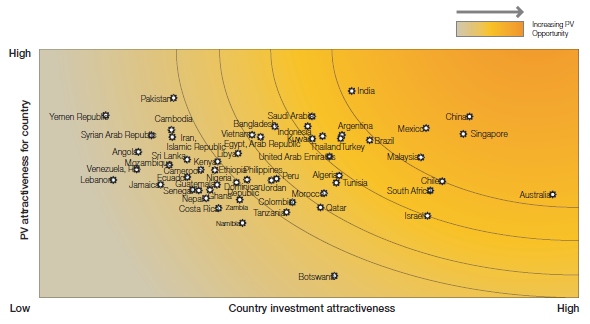

サンベルト諸国のうち、どの国が太陽光発電システムの適地なのだろうか。この疑問に答える指標を2010年にEPIAが公開している(図5)。「Unlock the Sunbelt Potential of Photovoltaics」というリポートだ。

太陽光発電がある国に導入されるかどうかは、2つの要素で決まるのだという。第1は当事国が太陽光発電に魅力を感じているかどうかだ。これは図5の縦軸で示されている。この指標だけを見ると、インドやパキスタン、イエメンが上位に来る。

第2は当事国が投資家にとって魅力的かどうかだ(図5の横軸)。オーストラリア、中国、シンガポールが優位にある。第2の軸は市場の状況によって変化しやすいとはいえ、図は傾向を正確に示しているのだという。

図5の右上に近いほど、当事国にやる気があり、資金も集まりやすい。2010年時点で太陽光発電の普及する可能性が高かったのは、中国、オーストラリア、インド、イスラエルだった。2013〜2014年になるとメキシコや南アフリカ、チリの市場が急速に成長し始めるという。

なお図5にはイラクやキューバなどEPIAが情報を入手できなかった11カ国は含まれていない。

図5 どのサンベルト諸国で太陽光発電が伸びるのか。出典:EPIA

図5 どのサンベルト諸国で太陽光発電が伸びるのか。出典:EPIA関連記事

逆境でも成長した太陽光、総導入量が全世界で100GWを超える

逆境でも成長した太陽光、総導入量が全世界で100GWを超える 「日本は成長市場」、明暗分かれる世界の再生エネ投資

「日本は成長市場」、明暗分かれる世界の再生エネ投資 輸出が上回ったドイツの電力、脱原発でも伸びる

輸出が上回ったドイツの電力、脱原発でも伸びる 電力の50%を風力と太陽光で得たドイツ、記録更新中

電力の50%を風力と太陽光で得たドイツ、記録更新中 コストとメリットの関係は? 再生可能エネルギーの未来

コストとメリットの関係は? 再生可能エネルギーの未来Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 電力供給の安定化を目指す「中長期取引市場」、新設に向けた制度設計が本格化

- 「発電する歩道」を実現する太陽光発電システム、ミライラボが販売開始

- 脱炭素製品・サービスの需要創出へ 新たな「評価・表示」制度を検討

- ガソリンへのバイオエタノール導入の進捗状況 政府はアクションプランを更新へ

- 鉛フリーのペロブスカイトで巨大光電流 低環境負荷の次世代太陽電池に貢献

- 原子力政策の指針を3年ぶりに改定へ 2040年に最大550万kW分を建て替えの方針案

- JPEA「ソーラーウィーク大賞」の公募開始へ 今年度からリサイクル・自然共生もテーマに

- 東京電力と大和ハウスが蓄電所開発で提携 2035年までに4GWh規模を開発へ

- 電力取引と収益最大化を自動で実現 富士電機が蓄電所向け運用システム

- 政府施設に導入するペロブスカイト太陽電池 2040年に100MW以上の新目標案

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。