12の予測は光と影、2035年のエネルギー(3):自然エネルギー(2/4 ページ)

世界の工場から世界の商店へ

第3の要素は経済構造の変化だ。エネルギー集約的な工業生産から、エネルギー消費量の少ない一般消費材の生産や最終消費者向けサービスへと転換する。

この結果、中国のエネルギー需要の成長率は2035年まで年平均2%未満にとどまる。過去20年間は6%以上を維持してきた。2035年までのエネルギー需要量の増加のうち、半分は中国とインドが占めるものの、中国は次第に比率が下がっていく。

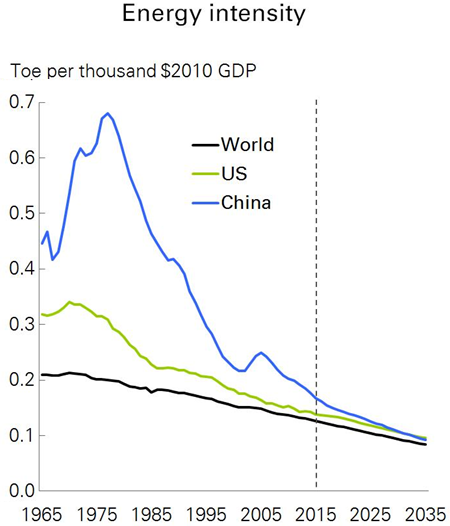

第4の理由はエネルギー原単位*2)の低下だ。年平均3%で減少し、2035年までに米国の水準に到達すると予測した(図3)。5%の経済成長が続いたとしても、エネルギー原単位が改善するため、エネルギー需要が伸びなくなる。

*2) ある量のモノやカネを生みだすために必要なエネルギーの量をエネルギー原単位(energy intensity)と呼ぶ。

図3 エネルギー原単位の推移 2035年時点では米国をわずかに下回る 出典:BP Energy Outlook 2017 edition

図3 エネルギー原単位の推移 2035年時点では米国をわずかに下回る 出典:BP Energy Outlook 2017 edition化石燃料依存は続く

中国のエネルギー需要がどのように変わるのか、全体像は分かった。次にエネルギー源ごとの変化を追ってみよう。まずは化石燃料だ。

中国は現在、世界最大の石炭需要国だ。後ほど触れるように今後、石炭の新規需要増はほとんどないものの、2035年時点でも世界の石炭需要の半分近くを中国一国が担う。

石油は石炭と様相が異なる。2035年に向かって石油需要の伸びが最も大きい国は中国だ。OECD諸国が石油需要を減らした分を、中国の増加が丸ごと打ち消す形になる。

化石燃料の成長頭は、二酸化炭素排出量の少ない天然ガスだ。需要が急速に伸びる結果、2035年には一次エネルギーの11%を天然ガスがまかなう。ガス需要は世界一となる。同時に国内の供給能力も高まる。シェールガスの供給でも世界第2位に成長する。

天然ガスの成長には幅がある

天然ガスについては不確定要素もある。第2回で紹介した予測12だ*3)。Outlookが最も実現可能性が高いとして提示したベースケースと比較すると、石炭からの転換政策がうまく進まなかった場合のシナリオでは、ガスの世界需要が大幅に鈍化する。年平均増加率が1.6%から1.1%に低下するのだ。

この低下分はどこで生じるのか。中国だ。中国だけで、0.5ポイントの差分のうち、約3分の1を占める。

*3) Outlookの12の予測のうち、1から11は最も実現可能性が高い「ベースケース」に基づくもの。Outlookは、1から11の予測がブレる要因を3つ挙げた(予測12)。交通革命の動向、広範囲な低炭素エネルギーの採用、ガス需要リスクだ。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 過大な営業行為が続くLPガス業界 規制の実効性強化に向けた判断基準を明確化へ

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- タンデム型ペロブスカイトで29.2%の変換効率、トリナが世界記録を達成

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 原油調達先の多角化も検討、中東情勢を踏まえ石油備蓄の在り方を見直しへ

- 半固体電池の世界市場、2040年に1.2兆円規模に

展示会/注目テーマ

最新プレスリリース

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。