「あらゆる領収書を経費で落とす」ためには、重要な「条件」がある!:知っておきたい領収書の常識(2/2 ページ)

納税者側が「汗」をかいて立証しなければならない

領収書があれば経費で落ちるからと、何でもかんでも領収書を集めたとします。仕事で使ったかどうかあいまいなものも、「まあいいか」とすべて経費に計上する……。これはよくありません。税務署に何を言われても反証できる根拠が必要になるのです。

例えば領収書のない交通費であれば、何日に、どこへ、どんな用件で行ったか、運賃はいくらか、などを一覧表にしておく必要があります。「渋谷―池袋」のような短距離の交通費までは領収書を取れませんので、このような一覧表を作成しておくわけです。手間は掛かりますが、こういう「汗」をかかないと、経費とは認めてくれません。

もちろん、長距離の交通費は領収書が出ます。航空券はチケットレスになりつつありますが、搭乗券は残りますので、それを保存しておけばいいでしょう。会食なども、明らかに仕事関係者と行ったことが分かるようにしておかないと、「ご夫婦でお食事されたのではないですか」と突っ込まれます。この場合は、スケジュール帳を見せられる状態にしておくなどの工夫が必要です。打ち合せをしたのであれば「会議録」のようなものを作っておくのもいいでしょう。

また、例えば文筆業、ライターなどの方が本を買った。これは基本的には必要経費です。ただし、経済関係、IT関係の執筆をしている場合、何冊もの女性誌を購入していたとなるとどうでしょう。

この場合は、その女性誌に「ネタ」があることを説明できなければなりません。そうした説明責任は、常に納税者側にあります。そして説明するためには、説明資料を用意しておく必要があるのです。この場合であれば、ネタにして書いた原稿や企画書を用意しておくわけです。これはなかなか大変なことですよね。

納税者も「汗」をかかなければいけないというのは、そういうわけです。税務署員も人間です。

「この納税者は、なかなか誠実だな」と思えば、あまり厳しくは言いません。しかし、自宅兼事務所の家賃をすべて経費計上していたら、他の領収書まで疑われてしまうのです。「家計で使っているお金を、会社で使ったことにしているのではないか」というわけです。

節税と脱税のボーダーラインはどこにある?

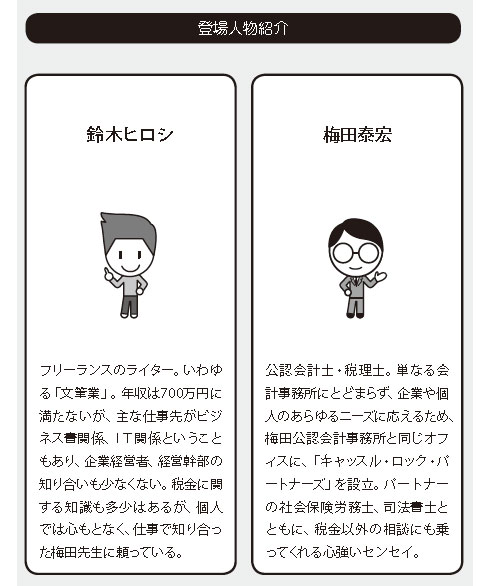

本連載は、フリーランスのライターである鈴木ヒロシさんと、税理士の梅田(私)が主な登場人物です。

基本的に鈴木さんが私・梅田に質問し、解説を交えて答えていく、というスタイルで進んでいきます。

節税は、合法的であれば許されます。けれども、税法に反することであれば「脱税」になります。売上を除外するなどは論外ですが、実際は家庭内の夕食に買った肉や野菜を、仕事で使ったとして経費計上すれば、これは立派な脱税になるのです。

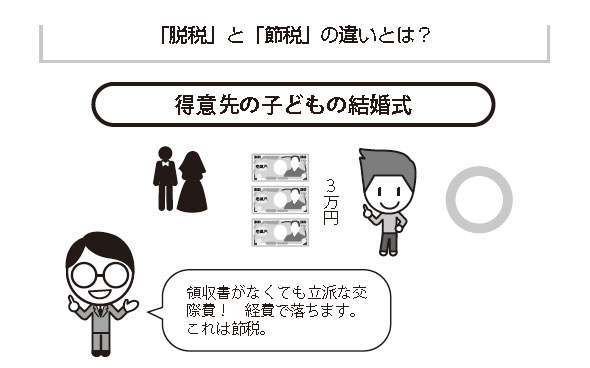

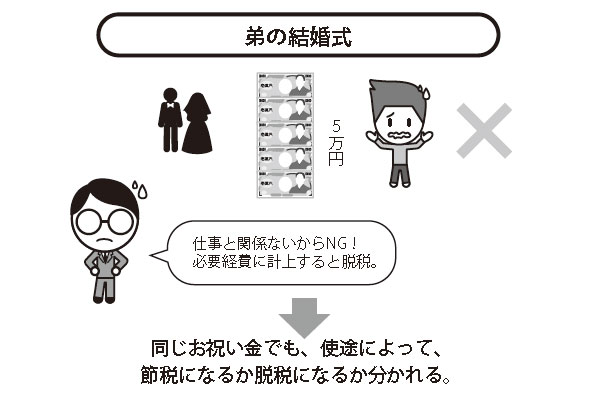

例えば慶弔見舞金や香典。普通は領収書は出ませんよね。しかし、得意先の娘さんの結婚式にお祝い金を包んだとすれば、立派な交際費です。ところが、従兄弟や兄弟の結婚式へのお祝いは、私用です。この場合の経費計上は脱税になってしまいます。

同じ「慶弔見舞金」でも、その使途によって、節税になるか脱税になるかが分かれるわけです。繰り返しますが、カギは「仕事で使ったかどうか」です。その経費を使って仕事をしていることが証明できれば、公明正大、「必要経費」として経費で落ちるのです。

言うまでもなく、経費が増えれば税金は減るわけです。本連載の基となった書籍『経費で落ちるレシート・落ちないレシート』はフリーランスや小さなお店、零細企業を対象に書かれた「節税」の本です。しかし会社の経理マンでも十分に使える内容になっています。なぜなら、サラリーマンの人でも、領収書は日常的に目にするものだからです。領収書に書かれていることや、節税の仕組みを知ることは、ビジネスにおける数字のカラクリが分かることに、確実につながります。

お金を払えば、そのほとんどの場合でもらえる領収書。しかし、領収書と言っても、手書きから感熱紙の簡単なものまで、形式はいろいろあります。それでも、領収書の仕組みや盛り込まれている情報は、どれも大抵同じです。しかも盛り込まれている情報は、案外、広くて深いのです。

仕組みが分かれば活用法も分かります。ある意味で、お金の次に大事な領収書。ぜひ本連載を大いに節税に活用してください。

関連記事

経費は年末に増やせ! 個人事業主の節税対策【前編】

経費は年末に増やせ! 個人事業主の節税対策【前編】

3月の確定申告に向けてそろそろ準備を始める時期となった。節税の第一歩は、自分の納税額がどのように計算されるのかを知ることだ。年末までにできる節税対策を考えてみよう。 経費を“増やす”方法――個人事業主向けの節税対策を考える

経費を“増やす”方法――個人事業主向けの節税対策を考える

前回まではサラリーマンの人に向けて年末調整の書き方を紹介したが、今回は個人事業主として独立したばかりの人、あるいは近いうちに独立を考えている人に向けて節税方法を紹介したい。ポイントは経費を増やすことだ。 青色申告って何? 個人事業主の賢い節税を考える

青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 こんな人なら節税できる(前編)

こんな人なら節税できる(前編)

個人事業主もサラリーマンも読める「税金の話」。第2回は主に住民税と節税について考えてみたい。「自分には関係ない」と思っているそこのあなた、損しているかもしれませんよ? サラリーマンが給与所得を今より多く受け取る2つの節税対策

サラリーマンが給与所得を今より多く受け取る2つの節税対策

給料明細を見て「税金などの引かれる金額か少なくなれば……」と考えたことありませんか? 今回は、給与所得を今より多く受け取る2つの節税対策を紹介します。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「英数・記号の混在」はもう古い NISTが禁じたパスワード慣行と組織のリアル

- NEC社長が説く“SIerの勝者の条件” 2026年度の国内IT需要の行方

- 中小企業の40%はルール未整備 調査で判明したAIセキュリティの死角

- ドローンいらず? 飛行動画作成できる「Google Earth Studio」登場

- 「会話がスマホに盗聴されている」の真相 スマホセキュリティで守るべきルールとは?

- 近畿日本ツーリスト、法人営業にマーケティングオートメーションを採用

- SCS評価制度が描くサプライチェーンセキュリティの全体像:4つのメッセージが示す企業単体を超えたリスク管理の基軸

- フィッシングメールの“最先端”はAI偽装 攻撃者が愛用する「おとり」に異変

- コンサルの品質、なぜ「バラつく」のか? ガートナーが背景を解説

- メルカリ「CTOがCHROを兼務」が示すもの AI時代の組織設計と“形だけの模倣”に潜むリスク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。