CO2削減に使える「J-クレジット制度」、森林吸収の扱い方が大幅改定へ:法制度・規制(2/4 ページ)

森林吸収PJにおける追加性要件を見直しへ

現在J-クレジット制度では、森林吸収に関連する方法論として「森林経営活動」(方法論番号FO-001)と「植林活動」(方法論番号FO-002)の2つのみが存在する。

FO-001におけるベースラインは、適切な森林施業が継続されなかった場合の吸収量である。

森林経営PJにおける現行ルールでは、PJ登録に当たっての追加性の判断基準は、補助金収入を含め、認証対象期間中の収支見込が赤字であること、とされている。

収入[収益+補助金]< 経費[森林経営に要する経費+銀行等借入利子]

一般的に日本では林業コストが高く、平均的には補助金を含めても赤字となることが指摘されている。

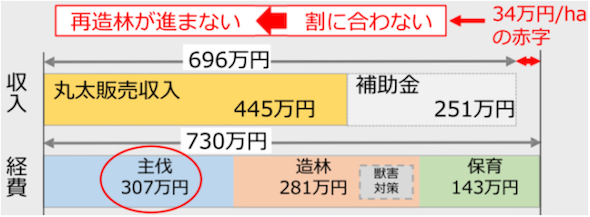

図3.林業経営の収支(施業地レベル1haの試算) 出所:森林小委員会

図3.林業経営の収支(施業地レベル1haの試算) 出所:森林小委員会ところが、現行の追加性判断基準ではPJ期間(8年)の収支で判断されるため、過去に植栽した分の主伐を含む場合、黒字とみなされ「追加性無し」と判断される(つまりJ-クレジットPJとして登録できない)という課題が存在した。

このため、現状では日本の林業は長期的収支が赤字となる蓋然性が高いことを踏まえ、認証対象期間中に主伐計画が無い場合等は、追加性評価は不要とするよう制度を変更する。この追加性要件の見直しにより、森林経営活動PJの登録件数の増加が期待される。

一般的に炭素クレジットは、企業等が自社のGHG排出量をオフセット(相殺)するために売買されるため、クレジット(例えば100トン)の買い手A社は、自社での100トンの削減努力が不要となる。

よって追加性の無い安易なクレジット化は、社会全体でのGHG排出量を増加させてしまうおそれがあることに留意すべきである。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 家庭用エアコンもフロンの「みだり放出」禁止対象に──フロン排出対策中間取りまとめ

- ペロブスカイト太陽電池の性能評価を開始 東北電力と倉元製作所

- 半固体電池の世界市場、2040年に1.2兆円規模に

- 長期脱炭素電源オークションの制度を見直しへ 第4回入札からの変更点は?

- 海上に浮かぶ「浮遊軸型風車」の実証がスタート 長崎県壱岐市で

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。