初めての青色申告! そもそも「節税」と「脱税」の違いって何?:知っておきたい領収書の常識

これまで白色申告をしてきたフリーランスの中にも2013年度は青色申告に切り替える人もいるのではないでしょうか? まずは基礎の基礎を学びましょう。

集中連載『知っておきたい領収書の常識』について

本連載は、2013年12月21日に発売の梅田泰宏著『経費で落ちるレシート・落ちないレシート』(日本実業出版社)から一部抜粋、編集しています。

フリーランスや個人事業主として働く人にとって、領収書、レシートは「金券」のようなもの。その支払いが「経費である」と認められれば、支払う税額が減るからです。

とはいえ、「何が経費になって、何が経費にならないのか」という基準は、誰も教えてくれません。なぜかと言えば、経費で「落ちるか」「落ちないか」という意味では、全ての領収書が「グレー」であり、ケースバイケースで、明確な基準が存在しないからです。

しかし、実は、「落とすコツ」というものが確かに存在します。それは、具体的なケースを通してのみ、知ることができる種類のものなのです。本書は、「経費」に関する基礎知識を押さえたあと、具体的なケースを通して、経費で「落とせる基準」と「落とすコツ」を解説していきます。

- 本連載は、フリーランスのライターである鈴木ヒロシさんと、税理士の梅田(私)が主な登場人物です。

梅田

梅田鈴木さんはこれまで確定申告は白色申告で、申告も自分でやっていたのですよね。今回挑戦する青色申告となると帳簿も付けなきゃならないし、領収書についても、今みたいな考えだと、きちんとした納税者になれない可能性もある。これから話すこと、とっても大事ですよ。

鈴木

鈴木それで、僕のために節税の知識を教えてくれるわけですね! さすがセンセ。

……いや、税理士として脱税者を出さないためですから。あなたのようなヒトは、脱税と節税の違いもちゃんと教えておかないと、罪人になりかねません。

まず、当たり前と思うかもしれませんが「脱税」は犯罪行為だということをあらためて認識しましょう。脱税とは、法律違反を犯して、本来の税額を少なく計算して申告するということです。一方、「節税」は、法律の範囲内で各自にとって税額を少なくできるような手法をとって合理的に計算することです。

従って、脱税と節税は似ているようで、まったく異なる次元のものです。

簡単に言うと……例えばあなたに仕事がなくなり、ヒマになったから寂しく1人で離れ小島に行った、と。

えっと、全然簡単じゃないし、ものすごく具体的で嫌みに聞こえますけど……。まあそういうことにして、どうなるんですか?

これを、「ネタを拾うために行った」と言うためには、離島に行ったことが何らかの形で仕事に関わっていなければならない。それができていれば節税。だけど、ただ行って土産を買って帰ってきただけで、旅費などを経費に入れたら、脱税です。

仕事に関連しない出費を経費にした、って判断されちゃうわけですね。

はっきりと「離島めぐり1カ月」とかいう記事にでもすれば、旅費も滞在費も経費で落とすことはできるでしょう。これが節税です。一般的に、経費は「事業の用に供した出費」とされています。つまり、仕事に使ったお金ということです。

サラリーマンでも、銀座に行こうが新宿に行こうが、それが仕事先の人と一緒などの場合は「交際費」になり、原則、経費で落ちますね。個人事業主でも同じことです。

このように「節税」は、法律の枠内で行うわけですから、その法律、例えば所得税法や法人税法がどのように運用されているのかを、よく理解しておかなければいけません。キャバクラでただ遊んできて、それを経費で落として突っ込まれたとき、「そんな法律、知りませんでした」では通用しません。

さっき、青色申告の話をしたけど、同じ人が確定申告する場合でも青色申告制度を使う場合と使わない場合では、税額は確実に異なってきます。

青色申告制度のほうがメリットは多い、と。

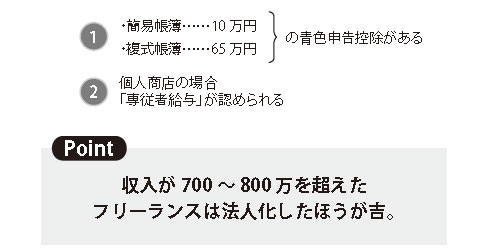

その分、手間も掛かりますけどね。でも個人なら専従者給与が認められるし、簡易帳簿なら10万円、複式簿記なら65万円の控除があります。それから、赤字が翌年に繰り越せるというメリットもあります。

え? 赤字が繰り越せる?

「純損失の繰越控除」と言うんだけど、要するに、その年に100万円の赤字が出たとするでしょ。すると、翌年100万円の利益が出てもチャラになるんです。

減価償却が10万円から30万円になり、控除もあり、個人なら専従者給与も認められ、赤字も繰り越せる……となると、年間の収入が700〜800万円を超えたフリーランスは法人化したほうがいいといえるかもしれませんね。税理士への支払いなどモロモロの経費を考えても、700〜800万円を超えていれば、元は取れます。

このように、税法はどのような仕組みになっているかを理解することが、節税に役立つことになるのです。

なお、所得の申告漏れが指摘される企業や個人がニュースになることがあります。これらの事件を、短絡的に脱税と考えてはいけません。

確かに、経費の水増しや売上除外などをすることによって明らかに脱税行為という場合もありますが、法律の枠内で節税を行ったけれど、その節税方法の解釈が税務当局と異なるということでニュースになる、というケースも含まれているのです。

青色申告の主なメリット

青色申告の主なメリット節税については、法律解釈の問題に波及する場合もあり、ある意味で税務当局との知恵比べという側面があります。

「仕事のために使ったかどうか」なんて、見解の相違みたいなのもありますよね。

そう。それを実際の現場でやりとりするのが税務調査なわけです。

関連記事

経費は年末に増やせ! 個人事業主の節税対策【前編】

経費は年末に増やせ! 個人事業主の節税対策【前編】

3月の確定申告に向けてそろそろ準備を始める時期となった。節税の第一歩は、自分の納税額がどのように計算されるのかを知ることだ。年末までにできる節税対策を考えてみよう。 経費を“増やす”方法――個人事業主向けの節税対策を考える

経費を“増やす”方法――個人事業主向けの節税対策を考える

前回まではサラリーマンの人に向けて年末調整の書き方を紹介したが、今回は個人事業主として独立したばかりの人、あるいは近いうちに独立を考えている人に向けて節税方法を紹介したい。ポイントは経費を増やすことだ。 青色申告って何? 個人事業主の賢い節税を考える

青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 こんな人なら節税できる(前編)

こんな人なら節税できる(前編)

個人事業主もサラリーマンも読める「税金の話」。第2回は主に住民税と節税について考えてみたい。「自分には関係ない」と思っているそこのあなた、損しているかもしれませんよ? サラリーマンが給与所得を今より多く受け取る2つの節税対策

サラリーマンが給与所得を今より多く受け取る2つの節税対策

給料明細を見て「税金などの引かれる金額か少なくなれば……」と考えたことありませんか? 今回は、給与所得を今より多く受け取る2つの節税対策を紹介します。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- SMBC日興証券が「パスキー」で口座乗っ取り対策 約5カ月で実現したのはなぜ?

- 初期侵入口は“またVPN” 日本医大武蔵小杉病院にランサムウェア攻撃

- 生成AIの記憶機能を悪用して特定企業を優遇 50件超の事例を確認

- 悪いのは本当にVPN? 日本医科大武蔵小杉病院のランサムウェア事件をダークWebから解明

- 日本IBMのAI戦略“3つの柱” 「制御できるAI」でレガシー資産をモダナイズ

- アサヒGHDがランサムウェア被害の調査報告書を公開 152万の個人情報が漏えいの恐れ

- 「2027年1月12日」は運命の日? サポート切れOSを使い続ける会社の末路

- 人材水準を4段階で評価 「サイバー人材フレームワーク」案の意見公募を開始

- 「英数・記号の混在」はもう古い NISTがパスワードポリシーの要件を刷新

- 「AI前提」の国家戦略と「思考停止」の現場 大半の企業で“何も起きない”未来を予見

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。