火力発電に「容量メカニズム」を導入へ、すべての設備を対象に:動き出す電力システム改革(73)(2/2 ページ)

既設・改修・新設によって価格を分ける

すでに欧米の先進国では容量メカニズムを導入して、火力発電の電力を発電量(kWh:キロワット時)と容量(kW:キロワット)の2つを組み合わせて取引する市場が動いている(図5)。送配電事業者や小売電気事業者は容量に応じたkWベースの料金も支払わなくてはならない。発電事業者は火力発電の稼働率が低くなっても一定の収入を確保できるため、投資を回収しやすくなる仕組みだ。

海外では容量メカニズムではなくて、需給状況が厳しくなった時に人為的に電力の取引価格を引き上げる(スパイク)方式を採用しているケースもある。ただし供給力の確保を目的にした制度であって、火力発電の投資を回収しやすくする効果は期待しにくい。

日本政府は容量メカニズムが有効な手段になると判断して導入を急ぐ。しかも対象になる火力発電設備に制限は設けず、すべての設備を対象にする方針だ(図6)。今後は容量メカニズムで取引する価格の設定方法や、発電事業者と小売電気事業者のあいだの取引方法を検討していく。

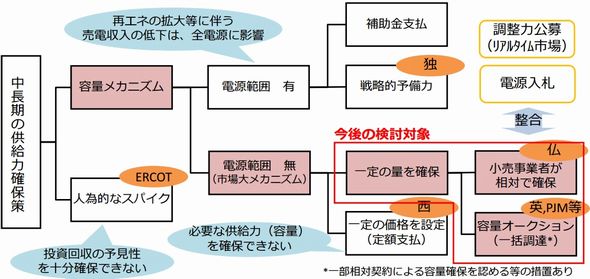

図6 容量メカニズムの実施に向けた今後の検討項目。PJM、ERCOT:米国の地域送配電事業者。出典:資源エネルギー庁

図6 容量メカニズムの実施に向けた今後の検討項目。PJM、ERCOT:米国の地域送配電事業者。出典:資源エネルギー庁現在の政府の考えでは、対象になる火力発電設備が既設維持か改修か新設かによって価格を分ける方式が有力だ(図7)。合わせて容量メカニズムで確保する火力発電のうち既設維持・改修・新設による配分も決めることになる。

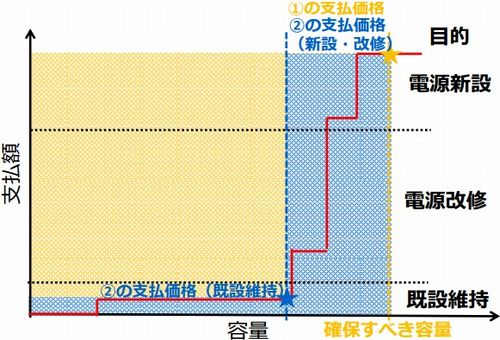

図7 容量メカニズムによる支払額のイメージ。黄色は価格を一定にした場合、青色は電源の目的に応じて価格を変動させた場合。出典:資源エネルギー庁

図7 容量メカニズムによる支払額のイメージ。黄色は価格を一定にした場合、青色は電源の目的に応じて価格を変動させた場合。出典:資源エネルギー庁今のところ燃料の種類によって価格を変える案は出てきていない。しかし火力発電で最大の課題になっているCO2排出量の抑制には、燃料による価格調整も容量メカニズムの実施にあたって欠かせない。CO2排出量の多い石炭火力や石油火力から排出量の低いLNG火力へ移行を促す価格設定が望まれる。

関連記事

日本の再エネ比率は先進国で20位、火力発電は82%で5位

日本の再エネ比率は先進国で20位、火力発電は82%で5位

世界29カ国が加盟する国際エネルギー機関が日本のエネルギー政策を分析してレポートにまとめた。火力発電による燃料費とCO2排出量の増加に懸念を示す一方、再生可能エネルギーの普及を阻む規制を緩和するよう提言している。原子力発電の必要性に言及しながら情報公開の徹底も求めた。 再生可能エネルギーの出力抑制、九州本土で実施の可能性が高まる

再生可能エネルギーの出力抑制、九州本土で実施の可能性が高まる

太陽光発電を中心に再生可能エネルギーの導入量が拡大したことを理由に、九州電力は離島に続いて本土でも、太陽光や風力発電の出力抑制に備えるよう事業者に要請する方針だ。九州本土では夏の日没後19時台に「点灯ピーク」が発生して、供給力が需要に追いつかない可能性がある。 原子力発電所と火力発電所の選別が進む、2030年に設備半減へ

原子力発電所と火力発電所の選別が進む、2030年に設備半減へ

日本の電力システムが抱える問題点の1つは発電設備の老朽化だ。原子力発電所の再稼働が始まったが、その一方で運転開始から40年以上を経過した設備の廃炉に着手する必要がある。火力発電では2030年に向けてCO2排出量の削減が求められるため、LNG火力と石炭火力の高効率化を急ぐ。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- パネルリサイクル法に太陽光業界はどう向き合うか? JPEAが描く今後の展望

- 容量市場2026年度メインオークション、目標調達量・指標価格ともに引き上げへ

- 脱炭素製品・サービスの需要創出へ 新たな「評価・表示」制度を検討

- 電力供給の安定化を目指す「中長期取引市場」、新設に向けた制度設計が本格化

- 「発電する歩道」を実現する太陽光発電システム、ミライラボが販売開始

- ガソリンへのバイオエタノール導入の進捗状況 政府はアクションプランを更新へ

- 鉛フリーのペロブスカイトで巨大光電流 低環境負荷の次世代太陽電池に貢献

- 原子力政策の指針を3年ぶりに改定へ 2040年に最大550万kW分を建て替えの方針案

- 東京電力と大和ハウスが蓄電所開発で提携 2035年までに4GWh規模を開発へ

- JPEA「ソーラーウィーク大賞」の公募開始へ 今年度からリサイクル・自然共生もテーマに

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。