ソフトバンクの持ち出しは2000億円 巨額資金の仕組みは

ソフトバンクは、日本企業による買収額としては過去最高となる総額1兆7500億円にも上るボーダフォン買収額をどのように調達するのだろうか――3月17日の会見で、同社の孫正義社長がスキームを説明した(関連記事参照)。

「リスクは小さい」と強調する孫社長

「リスクは小さい」と強調する孫社長ソフトバンクは、全額出資で設立する子会社を通じ、1〜2カ月中をめどにボーダフォン発行済み株式の97.7%を取得し、2000億円以下のボーダフォンの有利子負債も引き継ぐ。

これらを取得するために必要な資金のうち、1.1〜1.2兆円はレバレッジド・バイ・アウト(LBO)でまかなう。アドバイザーはみずほ証券、ドイツ銀行、ゴールドマン・サックス証券など。

LBOは買収先の資産やキャッシュフローを担保に資金を借り入れるファイナンス方式。買収の相手方を担保とし、手持ち資金より大きな資金を調達できる点を「てこの作用」(leverage)になぞらえてこう呼ぶが、国際的に見ても異例となる巨額のLBO例となる。

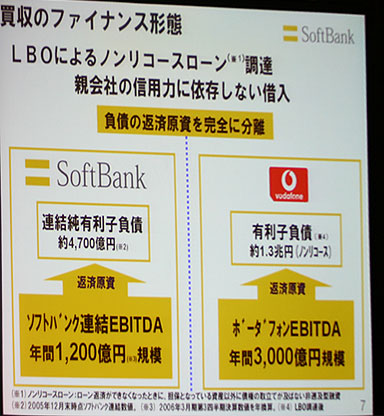

リスクを2000億円に収めた「ノンリコースローン」とは

今回の融資はノンリコースローン(非遡及型融資)として行われるのが特徴だ。ノンリコースローンは、融資対象の資産売却額や収益のみを借金の返済資金として充て、債務者がそれ以上の返済義務を負わない融資をいう。特に、収益不動産に投資を行う不動産ファンドによる物件取得時の資金調達手法として一般化している。

つまり、ソフトバンクが仮に調達資金を返済できない状態に陥ったとしても、債権者はボーダフォンの資産とキャッシュフロー以外から、例えばソフトバンクの現預金などから借金の返済を迫ることはできない(非遡及)。その分、金利などを含めた資金調達コストは一般的なリコースローン(遡及型融資)と比べ高くなる一方、今回の買収劇でソフトバンクが新たに抱えるリスクマネーは、実質的には新会社に出資する2000億円で済むことになる。

このため孫社長は「ローンは3000億円のEBITDA(利払い前・税引き前・減価償却前利益)を持つ新会社のキャッシュフローで返済できる。ソフトバンクの株主から見れば財務リスクを遮断できる」と今回のスキームのメリットを強調する。増資や転換社債発行などによるソフトバンク本体のエクイティファイナンスは「考えていない」と否定した。

新会社は普通株式の発行をソフトバンクが出資する2000億円のみとし、ソフトバンクは新会社の議決権の100%を確保して機動的な経営を展開できるようにする。その上で、議決権を持たない優先株をヤフーが1200億円、Vodafoneグループが3000億円を引き受ける形にした。さらにVodafoneは、日本法人への既存融資のうち1000億円を新会社の劣後債として投資する。

関連記事

- ソフトバンク、ボーダフォン買収に合意 ヤフーも参加

ソフトバンクはVodafoneの日本法人・ボーダフォンを買収することで合意したと正式発表した。買収総額は1兆7500億円。ソフトバンクは固定、携帯の両通信事業をそろえ、売上高2兆5000億円規模、提供回線数約2600万回線の総合通信事業者としてNTTとKDDIに対抗する。 - 新ブランドに切り替えへ──孫社長

- キャリアの“内輪”に入ったヤフー

ソフトバンクのボーダフォン買収で、キャリア側からサービス提供する力を持ったヤフー。日本最大のポータルと携帯とのシームレスな連動は、携帯コンテンツ業界を揺さぶりそうだ。 - ソフトバンクが「新規参入」から「買収」に考えを変えるまで

- 「完全撤退ではない」――日本市場に足がかりを残したVodafone

- ボーダフォン買収めぐる、各社の反応

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アクセストップ10

- JR東日本「分かりにくい」新幹線券売機を改善へ なぜ、スマホではなく「駅での最短1分購入」を実現? (2026年07月04日)

- UQ mobile「コミコミプランバリュー」にクレカ割を導入したワケ 背景にahamoとY!mobileの“板挟み”も (2026年07月04日)

- 「納品できない」──ギガファイル便で障害 運営元「ドメイン変えます」と暫定措置 (2026年07月06日)

- Suica、JRE POINTのキャンペーンまとめ【7月5日最新版】 最大1万ポイント還元や新幹線35%オフなど (2026年07月05日)

- アップルがMacBook、iPadなどをついに値上げ――値上げを見送ったiPhoneのXデーはいつなのか (2026年07月05日)

- エディオンら、携帯契約時に義務違反 総務省が発表 NTTドコモにも行政指導 (2026年07月03日)

- 転売屋によるスマホ回線の「短期解約」「ホッピング」 総務省の検討する対策は十分なのか? 店員からの意見 (2026年07月03日)

- mineoのオプテージが「携帯電話番号」の割り当てを受ける 「音声フルMVNO実現」に向けて大きな一歩 (2026年07月06日)

- ソフトバンクが「今回もやる」とGalaxy S26を月額1円で販売――販売方法を早急に見直さないと撤退を迫られるメーカーも (2026年03月08日)

- 「撮り鉄」動画SNSで物議 駅員が「下がって」と制止も、スマホでの撮影に夢中 (2026年07月07日)

過去記事カレンダー

Feed Back

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。