3万円台だがハイエンドの風格 Xiaomi「Redmi Note 10 Pro」投入のインパクト:石野純也のMobile Eye(3/3 ページ)

日本市場での存在感も徐々に高まる、ハイエンドモデルの投入はあるか

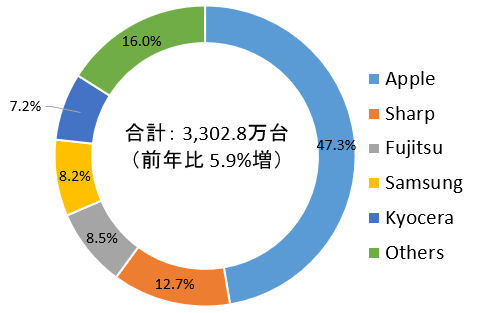

参入から1年強ということもあり、日本でのXiaomiのシェアはまだまだ小さい。例えば、IDC Japanが2月に発表した2020年通期のメーカー別シェアは、1位がApple、2位がシャープ、3位が富士通、4位がSamsung、5位が京セラで、Xiaomiは16.0%のその他に含まれている。第4四半期単体で見ても結果は同じだ。一方で、BCNランキングの3月15日から21日の実売データで、Redmi 9Tが首位を取っているように、その高いコストパフォーマンスは評価されつつある。

IDC Japanが発表した2020年通期のメーカー別シェア。Xiaomiの名はなく、その他の1つに含まれている

IDC Japanが発表した2020年通期のメーカー別シェア。Xiaomiの名はなく、その他の1つに含まれているその評判を受け、販路も徐々に広がっている。先に挙げたKDDIやソフトバンクが販売するキャリアモデルはその一例だが、Redmi Note 10 Proも、大手家電量販店に加え、イオンモバイルやIIJmio、goo Simseller(OCN モバイル ONE)、BIGLOBEモバイルといった大手MVNOが取り扱いを表明している。Huaweiが米国の制裁でGMS対応Androidを投入できず、かつて高いシェアを誇っていたASUSもミドルレンジモデルの開発を中止してしまった中、OPPOに続いて、急速に存在感を増している1社といえそうだ。

ただし、日本ではまだミドルレンジモデルやエントリーモデルが中心で、Xiaomiの技術力をアピールできるハイエンドモデルの投入には至っていない。グローバルでは、同社初のフォルダブルスマートフォン「Mi MIX Fold」や、Snapdragon 888を採用した「Mi 11」とそのバリエーションモデルなど、多彩なハイエンドモデルを発表したばかりだが、いずれも日本での展開は未定。日本上陸時にはMi Note 10シリーズを投入したが、それ以降はミドルレンジモデルに軸足を移している。

ワン氏が「フラグシップモデルは導入したいと思っている」と語っていたように、Xiaomiにも、その意思はあるようだ。一方で、「フラグシップモデルは技術や、サービスなど、技術以外の要素への投資が必要になり、ミドルレンジモデルやローエンドモデルと比べると、参入に時間がかかる」(同)という。単に端末を販売するだけでなく、周辺のサービスも含めて投入しようとしていることがうかがえる。

特に日本では、2019年10月の電気通信事業法改正以降、ハイエンドモデルの販売に急ブレーキがかかっている。市場環境を踏まえると、日本市場に参入して2年目のXiaomiが慎重になるのは必然ともいえる。ただ、Xiaomiは最新の技術を取り入れるのが早く、技術力も高い。ハイエンドモデルはブランドイメージを作りやすいだけに、シェアをさらに伸ばすためには、投入する必要性がありそうだ。ワン氏は「多くの消費者が必要とし、楽しめる。そういったデバイスを用意したい」と語っていたが、そのときが来ることを期待したい。

関連記事

ミドルレンジスマホを再定義――Xiaomiが「Redmi Note 10 Pro」を4月16日に発売 1億800万画素カメラと120Hzディスプレイを搭載して3万4800円(税込み)

ミドルレンジスマホを再定義――Xiaomiが「Redmi Note 10 Pro」を4月16日に発売 1億800万画素カメラと120Hzディスプレイを搭載して3万4800円(税込み)

Xiaomiのサブブランド「Redmi」から「ミドルレンジスマートフォンを再定義する」という意欲作が登場する。1億800万画素カメラと120Hzディスプレイを搭載して3万4800円(税込み)という手頃な価格を実現したことが特徴だ。【訂正】 Xiaomi、初折りたたみ端末「Mi Mix Fold」は8.01型で4スピーカー装備

Xiaomi、初折りたたみ端末「Mi Mix Fold」は8.01型で4スピーカー装備

Xiaomiが「Mi Mix Fold」で折りたたみ端末市場に参入する。開くと8.01型になるフレキシブル有機ELディスプレイを搭載。プロセッサはSnapdragon 888で5Gに対応し、価格は9999元(約17万円)から。 Xiaomi、「Mi 11」のバリエーションを発表 ハイエンド「Ultra」は背面ディスプレイ付き

Xiaomi、「Mi 11」のバリエーションを発表 ハイエンド「Ultra」は背面ディスプレイ付き

Xiaomiが1月に中国で発売したフラグシップ「Mi 11」のバリエーション5モデルを発表した。ハイエンドの「Ultra」はアウトカメラで自撮りするための小さなディスプレイがあり、SamsungのGN2センサーを搭載する。Ultraの価格は5999元(約10万円)。 「Redmi Note 9T」はなぜソフトバンク独占販売に? Xiaomiの端末戦略を聞く

「Redmi Note 9T」はなぜソフトバンク独占販売に? Xiaomiの端末戦略を聞く

Xiaomiが発表した「Redmi Note 9T」は、5Gとおサイフケータイに対応しており、ソフトバンクの独占販売となる。Redmi Note 9Tと同時に、1万円台のSIMロックフリーモデルの「Redmi 9T」も発表。Xiaomiは、どのような狙いでこれら2モデルを日本に投入するのか。 1億800万画素カメラ搭載 Xiaomi「Mi Note 10/Note 10 Pro」が日本上陸 12月16日から順次発売へ 5万2800円〜

1億800万画素カメラ搭載 Xiaomi「Mi Note 10/Note 10 Pro」が日本上陸 12月16日から順次発売へ 5万2800円〜

中国Xiaomiが、日本市場への参入を正式に発表。1億800万画素カメラを備える「Mi Note 10」「Mi Note 10 Pro」やスマートバンド「Mi Smart Band 4」などを順次発売する。【訂正】

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アクセストップ10

- 「海外からの迷惑電話が解消した」との声も NTTタウンページの「詐欺対策」アプリ、累計100万ダウンロード突破 (2026年06月25日)

- 「モラルが欠如している」──LINE安否確認で“悪ふざけ”、SNSで批判の的に (2026年06月26日)

- 年会費9万9000円の価値はある? 最上位クレカ「Olive Infinite」と「Visa Infinite」の違いと持つべき人 (2026年06月25日)

- ソフトバンクが「今回もやる」とGalaxy S26を月額1円で販売――販売方法を早急に見直さないと撤退を迫られるメーカーも (2026年03月08日)

- ソニーの犬型ロボット「aibo(アイボ)」復活 1月11日発売 (2017年11月01日)

- 「iPhone 17e」と「iPhone 17」どちらが買いか? 2機種を使い込んで分かった“スペック表にない違い” (2026年04月29日)

- ソニーaiboからの「撤退は勘弁して」──オーナーが不安視 同社「今後のお話」YouTubeで発信へ (2026年06月27日)

- スマホの短期解約、最長1年の「継続利用」容認で抑制へ 「お試し割」は統合 総務省が取りまとめ (2026年06月25日)

- 「日本は6G周波数の議論すら始まっていない」 クアルコムが抱く危機感と、AI時代の次世代通信 (2026年06月26日)

- ソニー「aibo」の国内販売終了 なぜ、人に愛される存在になったのか (2026年06月25日)

過去記事カレンダー

Feed Back

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。